Por Leslie Hook em Londres, Harry Dempsey na Província de Lualaba e Ciara Nugent em Buenos Aires (8 de ago de 2023). Tradução: Miguel do Rosário, editor de O Cafezinho

Original em inglês publicado no Financial Times.

A paisagem avermelhada de Tenke-Fungurume, uma das maiores minas de cobre e cobalto da República Democrática do Congo, está coberta por dezenas de milhares de sacos empoeirados.

Os sacos empilhados à beira da estrada e ao lado dos edifícios contêm um estoque de pó de hidróxido de cobalto equivalente a quase um décimo do consumo mundial anual, avaliado em cerca de meio bilhão de dólares.

O estoque desordenado desse pó verde brilhante, um ingrediente-chave nas baterias de carros elétricos, mostra como o Congo, o maior produtor mundial de cobalto, está começando a mostrar sua força quando se trata dos metais necessários para a transição energética.

Cobre e cobalto armazenados na mina Tenke Fungurume, no sudeste da RDC. As sacolas empoeiradas empilhadas à beira da estrada e amontoadas ao lado dos edifícios contêm pó de hidróxido de cobalto equivalente a quase um décimo do consumo global anual © Emmet Livingstone/AFP/Getty Images

O CMOC, operador chinês da mina Tenke-Fungurume, concordou em abril em pagar $800 milhões ao governo para resolver uma disputa fiscal que resultou em uma proibição de exportação por 10 meses.

Agora, o governo do Congo está realizando uma revisão abrangente de todas as suas joint ventures de mineração com investidores estrangeiros. “Não estamos satisfeitos. Nenhum desses contratos cria valor para nós”, diz Guy Robert Lukama, chefe da empresa estatal de mineração Gécamines do Congo. Ele gostaria de ver mais empregos, receitas e atividades minerais de maior valor capturadas pelo Congo.

### A Nova Ordem Energética

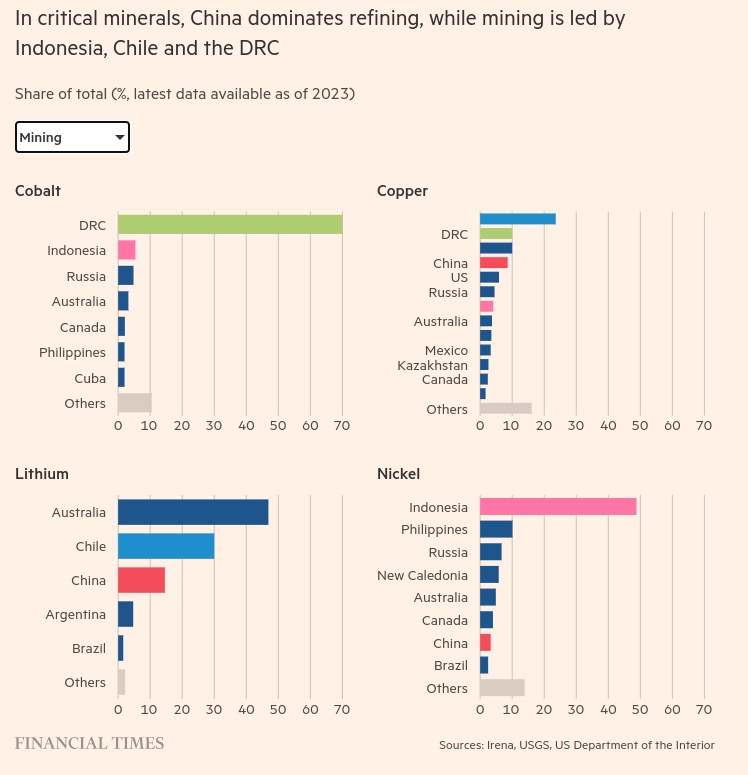

A mineração de certos metais é altamente concentrada em poucos países. Para o cobalto, o Congo responde por 70% da mineração global. Em níquel, os três principais produtores (Indonésia, Filipinas e Rússia) representam dois terços do mercado. Enquanto para o lítio, os três principais produtores (Austrália, Chile e China) representam mais de 90%.

A demanda só vai crescer nos próximos anos. Segundo a Agência Internacional de Energia, sob os planos atuais, nenhuma dessas commodities-chave terá minas operacionais suficientes até 2030 para construir a infraestrutura necessária para limitar o aquecimento global a 1,5°C acima dos níveis pré-industriais.

Até o final desta década, o mercado emergente de lítio precisa triplicar de tamanho, enquanto a oferta de cobre estará em falta de 2,4 milhões de toneladas.

A crescente demanda por essas commodities está começando a abalar tanto a economia quanto a geopolítica do mundo energético.

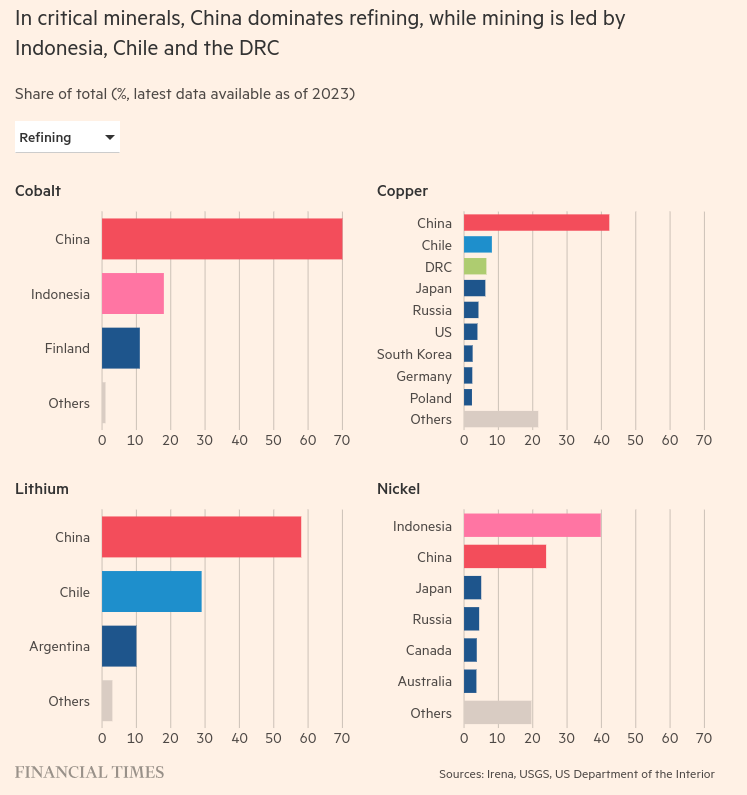

As cadeias de suprimentos para alguns desses metais estão se enredando nas crescentes tensões entre o Ocidente e a China, que domina a capacidade de processamento de lítio, cobalto e terras-raras e está considerando restringir as exportações de alguns materiais. Governos de Washington a Bruxelas a Tóquio estão avaliando onde podem obter minerais críticos de forma confiável sem passar pela órbita de Pequim.

Essa mudança também está transformando alguns países menores e historicamente subdesenvolvidos em superpotências de commodities. E seus governos agora estão determinados a reescrever as regras da extração mineral.

Muitos estão tentando capturar mais o valor de seus minerais, fazendo mais processamento e fabricação de valor agregado localmente. Alguns também estão tentando controlar o fornecimento, nacionalizando recursos minerais, introduzindo controles de exportação e até propondo cartéis.

Onde antes alguns desses países ricos em recursos eram vítimas de exploração que remonta aos tempos coloniais, agora estão se tornando capacitados para retomar o controle de seus destinos.

Apenas nos últimos 12 meses, Zimbábue e Namíbia proibiram as exportações de lítio bruto; o Chile aumentou o controle estatal sobre a mineração de lítio; enquanto o México mergulhou sua indústria de lítio emergente em incerteza com uma nova revisão das concessões de mineração. Enquanto isso, a Indonésia adicionou controles de exportação de bauxita (um ingrediente-chave no alumínio) à sua proibição pré-existente de exportações de minério de níquel bruto.

“Cada governo buscará um acordo com a indústria de mineração que seja justo, que seja um ganhador para o país e para a indústria”, diz Jakob Stausholm, CEO da Rio Tinto, que recentemente esteve na mesa de negociações no Chile e na Mongólia.

Embora ele descarte a ideia de que o crescente “nacionalismo” esteja por trás disso, ele reconhece que houve uma mudança. “Provavelmente vai ser cada vez mais difícil apenas minerar, extrair e exportar; muitas vezes uma nação quer ter algumas instalações de processamento associadas à mineração.”

A mudança sutil de poder em direção aos produtores de metais de bateria procurados é semelhante a outras mudanças de commodities do passado, como o surgimento do carvão durante o século XIX ou o surgimento do estanho durante o século XX. Mas até que ponto os produtores irão aproveitar esse momento? E por quanto tempo eles podem fazê-lo durar?

### A Oportunidade da Indonésia

O exemplo de como aproveitar o valor dos materiais é a Indonésia, que produz quase metade do níquel do mundo, um ingrediente-chave nas baterias de carros elétricos.

Anos de controles de exportação de níquel bruto já tiveram sucesso na construção de uma extensa indústria de fundição doméstica, bem como fábricas de baterias e várias fábricas de veículos elétricos.

Após o país proibir as exportações de níquel bruto em 2014, atraiu mais de $15 bilhões de investimento estrangeiro em processamento de níquel, principalmente da China. Hoje, a Indonésia proibiu as exportações de tudo, desde minério de níquel até bauxita, com uma proibição de exportação de concentrado de cobre entrando em vigor no próximo ano.

Uma planta de processamento de níquel operada pela PT Vale Indonésia em Sorowako. Neste verão, a Hyundai iniciou a construção de uma fábrica de baterias, sua segunda instalação de fabricação no país © Hariandi Hafid/Sipa/Reuters.

Nem todos concordam com essas políticas, no entanto: a UE as desafiou na Organização Mundial do Comércio e ganhou uma audiência inicial. A Indonésia está recorrendo da decisão.

Mas os funcionários do governo dizem que os esforços do país para construir a indústria doméstica e incentivar a fabricação vêm do mesmo manual que os países ocidentais usaram há um século.

“Isso não é algo que estamos fazendo do nada”, diz o Ministro do Investimento Bahlil Lahadalia. “Estamos aprendendo com nossos homólogos de países desenvolvidos, que no passado recorreram a essas políticas heterodoxas.”

Lahadalia quer ir um passo além, criando um cartel ao estilo da Opep para manter os preços altos para o níquel e outros materiais de bateria. “A Indonésia está estudando a possibilidade de formar uma estrutura de governança semelhante [à Opep] em relação aos minerais que temos”, diz ele.

Se isso acontecer ou não, o surgimento do níquel certamente deu à Indonésia um perfil mais elevado. Quando o Presidente Joko Widodo, ou “Jokowi”, como é conhecido, visitou os EUA no ano passado, ele se encontrou tanto com o Presidente Joe Biden em Washington quanto com o CEO da Tesla, Elon Musk, em uma parada fora do caminho em Boca Chica, Texas.

O Presidente da Indonésia, Joko Widodo, com o CEO da Tesla, Elon Musk, no local de lançamento da SpaceX em Boca Chica, Texas, em maio de 2022. A ascensão do níquel deu à Indonésia um perfil mais elevado © Laily Rachev/Presidência da Indonésia/Reuters.

Jokowi disse mais tarde que incentivou Musk a construir toda a cadeia de suprimentos da Tesla no país, “desde a montante até a jusante”.

### Janela de Oportunidade

Nem todo país seguirá a mesma trajetória da Indonésia, no entanto.

Um novo relatório da Agência Internacional de Energia Renovável descobre que os produtores de metais poderão exercer influência no curto prazo, enquanto a produção está concentrada e a demanda está crescendo, mas é improvável que tenham o tipo de poder geopolítico duradouro desfrutado pelos produtores de petróleo e gás.

Um desafio é que metais de bateria como o lítio estão bem distribuídos em todo o mundo, pelo menos em termos de reservas geológicas, se não na produção real de minas. Os altos preços do lítio atualmente estão tornando eficiente o desenvolvimento de depósitos que antes eram muito caros para acessar, e alimentando a expansão mais ampla da mineração de lítio de rocha dura em lugares como China e Austrália.

Um exemplo de como a produção mineral pode mudar é a mineração de lítio na América do Sul. O Chile é hoje o principal produtor da região, mas a vizinha Argentina, que tem políticas de mineração mais favoráveis aos negócios, pode eventualmente ultrapassá-la.

As 23 províncias da Argentina controlam seus próprios recursos naturais e têm cortejado entusiasticamente os negócios de mineração. Com cerca de $9,6 bilhões de investimento em lítio anunciados nos últimos três anos, e 38 projetos em andamento, as autoridades dizem que a produção da Argentina deve aumentar seis vezes nos próximos cinco anos.

“O investimento em lítio nunca parou e acho que isso tem a ver com o fato de estarmos abertos ao investimento privado e com a incerteza sobre as políticas que estão sendo implementadas em outros países”, diz Fernanda Ávila, ministra da Mineração da Argentina.

A posição da Argentina como uma anomalia entre os países detentores de lítio da América do Sul ajudou a atrair investimentos, mesmo quando secou em outros setores da economia em meio à inflação de três dígitos.

Embora alguns políticos no “triângulo do lítio” da América do Sul – Chile, Argentina e Bolívia – tenham flutuado a ideia de um cartel de lítio ao estilo da Opep, Ávila é menos entusiasmada com a ideia. Embora “tenhamos um relacionamento muito bom com nossos países vizinhos”, diz ela, “esse não é um tópico que está na agenda”.

Esta é outra razão pela qual a produção de metais de bateria é diferente da produção de petróleo: é muito difícil formar um cartel bem-sucedido.

Durante o século XX, várias commodities-chave foram controladas por cartéis. O estanho foi gerenciado pelo Conselho Internacional do Estanho de 1950 a 1980 – e Indonésia, Bolívia e o então Congo Belga eram todos membros produtores. Da mesma forma, os produtores de café se uniram em um cartel durante os anos 1960 e 70; e os produtores de borracha natural mantiveram um cartel até os anos 1990.

John Baffes, chefe da Unidade de Commodities do Banco Mundial, que estudou esses grupos, diz que os cartéis bem-sucedidos têm três características: um pequeno número de produtores, que compartilham um objetivo bem definido, em um cronograma curto.

Ele acha que será difícil para os produtores de metais de bateria formar cartéis. “Você pode ter alguns países que se unem, para criar um ambiente que possa ser benéfico para eles, como manter os preços altos”, diz Baffes. “Mas isso será a semente do fracasso, porque mais entidades entrarão, de fora do grupo.”

A velocidade com que as tecnologias de bateria estão evoluindo e seus ingredientes mudando também pode minar os esforços de cartelização.

Ao contrário do petróleo, que é muito difícil de substituir como fonte de combustível, os metais de bateria têm um risco muito maior de substituição. Os laboratórios que desenvolvem novas químicas de bateria estão constantemente evoluindo suas fórmulas para usar menos dos metais que são caros ou difíceis de adquirir.

Isso já está começando a acontecer com o cobalto, que os fabricantes de automóveis estão tentando reduzir em suas baterias devido ao seu alto custo, bem como às preocupações com os direitos humanos no Congo.

Em uma história de advertência sobre como a perspectiva de demanda pode mudar rapidamente, o uso de baterias sem cobalto na China aumentou de 18% do mercado de VE em 2020 para 60% este ano, de acordo com a Rho Motion, uma consultoria de VE. Baterias ricas em manganês também estão no horizonte, o que poderia reduzir ainda mais o uso de cobalto.

“Uma das consequências do aumento das baterias sem cobalto é que as escassezes anteriormente previstas para o cobalto por volta de 2024 e 2025 podem não se materializar”, diz Andries Gerbens, comerciante da Darton Commodities. “Pode sugerir que os preços do cobalto permaneçam mais baixos.”

A recente queda nos preços do cobalto, níquel e lítio pode atenuar os esforços dos países produtores para extrair mais aluguel e desenvolver a fabricação doméstica. Após o cobalto e o lítio experimentarem um grande aumento de preço em 2021 e 2022, impulsionado principalmente pela demanda de baterias de veículos elétricos, o mercado este ano tem sido muito mais calmo.

Uma desaceleração na produção de veículos elétricos na China, combinada com um aumento na produção de hidróxido de cobalto e carbonato de lítio, reduziu seus preços em 30% e 40%, respectivamente, durante os primeiros seis meses do ano, de acordo com a Benchmark Mineral Intelligence.

Os mineradores veteranos dizem que esse ciclo se repetiu muitas vezes antes. O nacionalismo de recursos tende a aumentar quando os preços das commodities estão altos, ou quando as eleições estão se aproximando, diz Mick Davis, fundador da Vision Blue Resources e ex-CEO da Xstrata.

Durante esses tempos, “[políticos] inevitavelmente tentam capturar mais do aluguel do que inicialmente imaginaram e concordaram”, diz Davis. “O resultado sempre acaba em lágrimas. Isso significa que o desenvolvimento de seus recursos minerais leva cada vez mais tempo para acontecer.”

### Carpe Diem

Ainda assim, enquanto o ciclo ainda permite que os países produtores mostrem seus poderes, eles estão determinados a aproveitar o momento como podem.

No início deste ano, o Chile, o segundo maior produtor mundial de lítio, anunciou um plano para semi-nacionalizar a indústria: dará maior controle de duas grandes minas de lítio no Deserto do Atacama a uma empresa estatal de mineração quando os contratos atuais terminarem em 2030 e 2043, com todos esses projetos e todos os futuros tornando-se parcerias público-privadas.

O Presidente chileno Gabriel Boric disse que o plano de aumentar o controle estatal do lítio é a melhor chance que o Chile tem de se tornar uma “economia desenvolvida” e de distribuir a riqueza do lítio de forma mais equitativa.

“O lítio é uma oportunidade única para o Chile”, diz Boric. “É uma janela de oportunidade que não podemos perder.”

Salmoura contendo carbonato de lítio e montes de subproduto de sal em uma mina de lítio em Salar de Atacama, Chile. O país, juntamente com a Austrália e a China, está entre os três principais produtores de lítio © John Moore/Getty Images

A transição energética global está criando uma nova ordem energética, e os países produtores de metais de bateria estão determinados a fazer parte dela. A questão é por quanto tempo eles poderão manter essa influência, e como eles a usarão.

Nenhum comentário ainda, seja o primeiro!