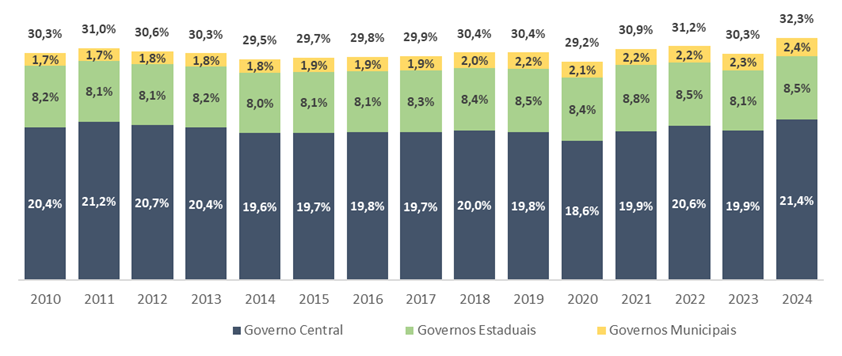

O Tesouro Nacional revelou que a carga tributária bruta subiu 2,06 pontos percentuais em relação a 2023, alcançando 32,32% do PIB

Em 2024, a carga tributária bruta (CTB) do Governo Geral (governo central, governos estaduais e municipais) foi de 32,32% do PIB, o que representa um aumento de 2,06 p.p. do PIB em relação a 2023. Os dados estão no Boletim de Estimativa da Carga Tributária Bruta do Governo Geral de 2024, publicado nesta sexta-feira (28) pelo Tesouro Nacional.

A estimativa da carga tributária corresponde à razão entre o total dos tributos arrecadados pelas três esferas de governo e o Produto Interno Bruto (PIB).

Em relação à arrecadação federal, é importante considerar que uma parcela do montante arrecadado é transferida para os governos regionais. Em 2024, as transferências por repartição de receita corresponderam a 3,51% do PIB.

Além disso, deve-se levar em conta as receitas oriundas da arrecadação do Imposto sobre a Renda Retido na Fonte (IRRF).

Do total arrecadado, 1,10% do PIB refere-se à receita dos governos estaduais e municipais proveniente da retenção na fonte sobre os rendimentos pagos por esses entes a seus servidores e empregados, cuja competência de arrecadação é do governo central.

Dessa forma, o gráfico abaixo apresenta a receita tributária disponível do governo central após essas transferências.

Na arrecadação federal, destaca-se: i) o aumento de 0,81 p.p. do PIB na receita com Impostos sobre bens e serviços, explicado principalmente pelo aumento da Contribuição para o financiamento da seguridade social (COFINS), em razão do crescimento da venda de bens acima do PIB e recomposição de desonerações relacionadas a combustíveis; e pelo aumento da arrecadação do Imposto sobre produto industrializado vinculado à importação; e ii) o aumento de 0,50 p.p. do PIB nos Impostos sobre renda, lucros e ganhos de capital, com destaque para o Imposto sobre a renda retido na fonte (IRRF), influenciado positivamente pela tributação de fundos de investimentos (Lei nº 14.754/23).

No âmbito estadual, o aumento da carga tributária deveu-se basicamente ao aumento de 0,46 p.p. do PIB do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), decorrente da reoneração do ICMS sobre os combustíveis em 2024, além do crescimento da venda de bens acima do PIB.

A carga tributária dos demais impostos e contribuições estaduais manteve-se relativamente estável entre 2023 e 2024

Já nos municípios, o aumento da carga tributária está relacionado ao aumento da arrecadação do Imposto sobre serviços de qualquer natureza – ISS, com aumento de 0,09 p.p. do PIB em relação a 2023. Essa variação foi influenciada pelo crescimento de 3,1% no volume de vendas de serviços (PMS/IBGE) em 2024.

Classificação econômica

Em 2024, os Impostos sobre bens e serviços apresentaram aumento de 1,36 p.p. do PIB em relação a 2023, mas seguiram os mais relevantes na categoria Impostos, com 13,91% do total de 25,67% do PIB. Em seguida estão os Impostos sobre renda, lucros e ganhos de capital, com 9,09% do PIB, elevação de 0,50 p.p. em relação ao ano anterior.

Em Contribuições Sociais, os destaques ficam por conta das Contribuições para RGPS, que atingiram 5,29% do total de 6,65% do PIB desse tipo de tributo, e das Contribuições para o RPPS, que atingiram em 2024 1,15% do PIB, nível similar ao do ano anterior.

O Boletim de Estimativa da Carga Tributária Bruta do Governo Geral é elaborado pelo Tesouro Nacional de acordo com o padrão do Manual de Estatísticas de Finanças Públicas de 2014 do FMI. A Secretaria da Receita Federal do Brasil (RFB) é o órgão responsável pela publicação do dado oficial da carga tributária no Brasil.

Aprimoramento

Nesta edição, a Secretaria do Tesouro Nacional (STN) implementou um aprimoramento metodológico relacionado à setorização do governo geral, de modo a adequar a estatística produzida às melhores práticas internacionais, seguindo recomendação do Fundo Monetário Internacional (FMI) em seu relatório da missão de assistência técnica realizada em agosto de 2024.

Especificamente, foi feita revisão da setorização do Fundo de Garantia do Tempo de Serviço (FGTS), e das entidades do Sistema S, que anteriormente eram consideradas unidades do governo geral e a partir de agora são classificadas, respectivamente, no setor de corporações públicas financeiras e no setor privado. Essa alteração resultou na exclusão das receitas das contribuições sociais ao FGTS e das contribuições ao Sistema S da apuração da carga tributária.

De modo a garantir a consistência intertemporal, a alteração foi realizada em toda a série histórica, iniciada em 2010. Assim, essa mudança não impactou a variação da carga tributária de 2023 para 2024, mas teve efeito sobre o nível da carga tributária em toda a série histórica. Para o ano de 2023, em decorrência desta revisão metodológica, este Boletim indica Carga Tributária do Governo Geral de 30,3% do PIB, uma redução de 1,9 p.p. em relação ao valor apurado segundo a metodologia antiga (32,1% do PIB).

Adicionalmente, com o objetivo de promover a transparência, a STN continua a publicar os dados das contribuições ao FGTS e ao Sistema S, ainda que esses fluxos não componham a carga tributária. Maiores informações sobre a revisão metodológica estão disponíveis na nota metodológica “Revisão Metodológica da Estimativa da Carga Tributária do Governo Geral”.