As tarifas de 25% impostas por Donald Trump às importações de aço nos Estados Unidos devem gerar efeitos limitados na indústria siderúrgica brasileira. A principal razão é o robusto mercado interno, que absorve a maior parte da produção nacional.

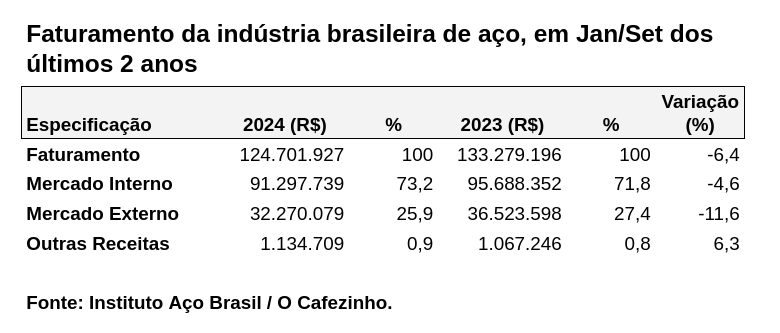

Segundo o Instituto Aço Brasil, 73% do faturamento do setor entre janeiro e setembro de 2024 veio da demanda doméstica. Com a indústria nacional crescendo acima da média geral da economia, projeta-se um aumento ainda maior no consumo de aço no Brasil a partir de 2025.

Por que o impacto será contido?

A demanda interna em ascensão é um dos pilares que sustentam a resiliência do setor. A consolidação dos dados anuais de 2024 (ainda parciais) deve confirmar a tendência de maior participação do mercado interno no faturamento da siderurgia nacional, reduzindo a dependência de exportações para os EUA.

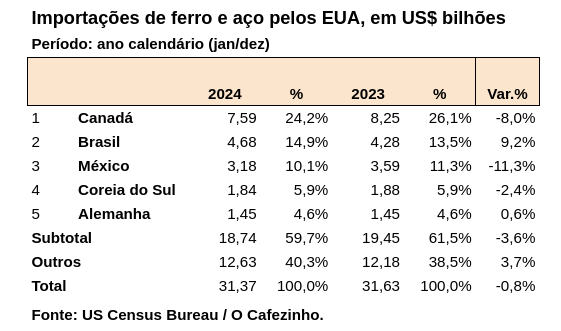

A universalidade das tarifas também contribui para o cenário. A medida afeta todos os fornecedores globais, não apenas o Brasil. Países menores, sem capacidade de negociação flexível (como contratos de longo prazo ou condições de pagamento estendidas), serão os mais prejudicados. O Brasil, como segundo maior fornecedor dos EUA (15% das importações americanas em 2024, atrás apenas do Canadá com 24%), mantém relevância estratégica.

As restrições geopolíticas também limitam as opções dos EUA. A substituição do aço brasileiro por fornecedores como China e Rússia é inviável devido a tensões diplomáticas. Mesmo que ocorresse, as mesmas tarifas ainda se aplicariam.

O cenário global apertado é outro fator relevante. A produção mundial de aço permanece estagnada desde 2021, em torno de 1,9 bilhão de toneladas anuais. Os EUA, com produção doméstica estagnada (80 milhões de toneladas, apenas 4% do total global), dependem de importações para suprir demandas setoriais, como a automotiva.

A China desempenha um papel central nesse contexto. O gigante asiático produz mais de 1 bilhão de toneladas de aço anualmente, volume 12,5 vezes maior que a produção americana. No entanto, as tensões comerciais entre EUA e China impedem que o país asiático se torne uma alternativa viável para os compradores americanos.

O papel das exportações brasileiras

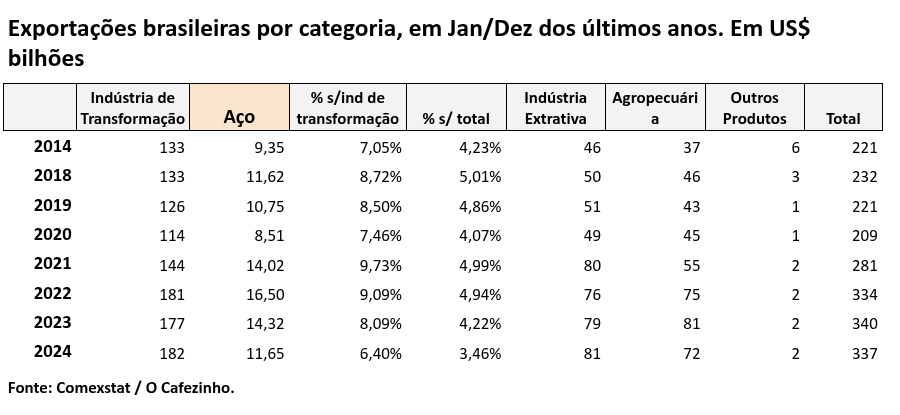

Em 2024, o Brasil exportou US$ 11,65 bilhões em aço, equivalente a 6% das exportações de manufaturados e 3% do total das exportações brasileiras. Embora os EUA tenham sido o destino de 45% das vendas externas de aço do Brasil, esse montante representou apenas 1% do total exportado pelo país. Uma eventual queda nas vendas para o mercado americano, portanto, não teria efeito devastador.

Conclusão: quem perde mais são os EUA

O “tarifaço” de Trump (trocadilho não intencional, mas válido) tende a pressionar principalmente os consumidores e a indústria americana. Com preços mais altos do aço, setores como o automotivo – já fragilizado pela concorrência chinesa – enfrentarão custos adicionais.

Para o Brasil, o cenário reforça a importância de fortalecer o mercado interno e diversificar parcerias comerciais. Enquanto a siderurgia nacional se apoia na demanda doméstica, os EUA lidarão com um paradoxo: tarifas que, em vez de protegerem sua indústria, podem acelerar a perda de competitividade global.

Tony

11/02/2025 - 16h20

Diminui a produção se há menor demanda e o preço tende a subir.

Saulo

11/02/2025 - 15h49

GENIO…se a demanda é menor diminuem a produção e o emprego de toda a cadeia tbm.

Jhonatan

11/02/2025 - 15h47

Miguel do Rosário…se a demanda externa diminuiu automaticamente a produção no Brasil e junto o emprego, isso é óbvio.

Manter uma cadeia de extração e produção tem custo elevadíssimo e se a demanda diminui essa despesa aumenta.

Quanto maior a produção, menor a despesa para manter uma cadeia de produção em pé e menor o preço.

A produção anda paralela com a demanda.

Snow

11/02/2025 - 15h37

Menos demanda = menos produçã. A produção será menor devido a menor demanda e o preço do mercado interno irá subir.

Fanta

11/02/2025 - 13h49

Os produtores brasileiros irão subir os preços no mercado local, simples assim.

Miguel do Rosário

11/02/2025 - 14h57

Ao contrário. Como haverá mais aço disponível no mercado interno, irão baixar os preços.