Se o SUS já é desafiador, imagine um país sem um sistema de saúde acessível enquanto as seguradoras aumentam custos e negam cobertura

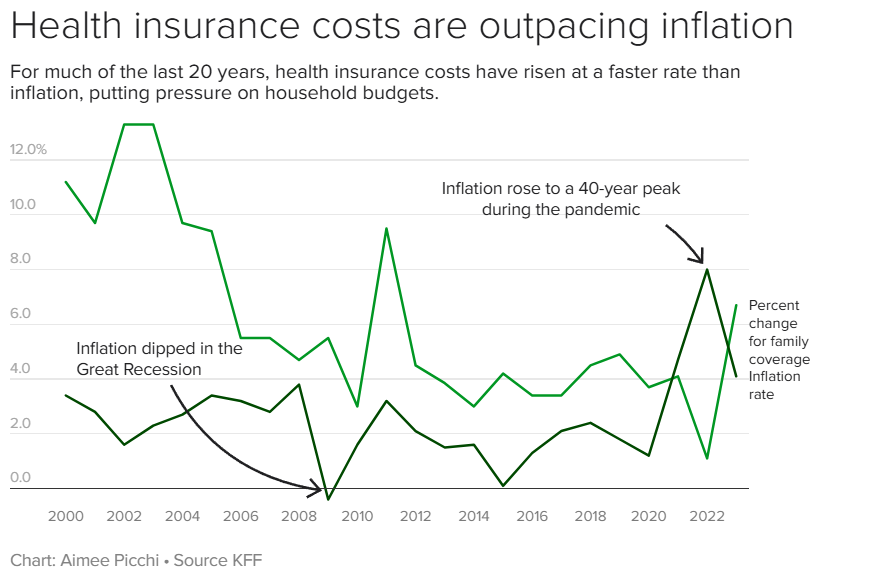

Os custos do seguro saúde estão superando a inflação em grande medida, deixando mais consumidores sobrecarregados a cada ano com milhares de dólares em despesas diretas. Ao mesmo tempo, algumas seguradoras estão rejeitando quase 1 em cada 5 reivindicações. Esse golpe duplo faz com que os americanos paguem mais pela cobertura, mas muitas vezes sintam que estão recebendo menos em troca, afirmam os especialistas.

A frustração com as negativas e os altos custos médicos alimentou uma onda de críticas contra as empresas de seguro saúde após o assassinato do CEO da UnitedHealthcare, Brian Thompson. Também na semana passada, um protesto semelhante fez com que a Anthem Blue Cross Blue Shield revertesse uma decisão de limitar a cobertura de anestesia durante cirurgias.

A raiva pode estar enraizada no medo de que custos médicos inesperados possam ser financeiramente devastadores, além da preocupação de que cuidados essenciais possam ser negados por uma seguradora, colocando em risco a saúde e o bem-estar de quem precisa deles.

Na verdade, a maioria dos adultos diz que se preocupa com sua capacidade de pagar por serviços de saúde ou contas médicas inesperadas, um sentimento compartilhado por pessoas independentemente de estarem financeiramente confortáveis ou com dificuldades, segundo uma pesquisa da KFF no início deste ano.

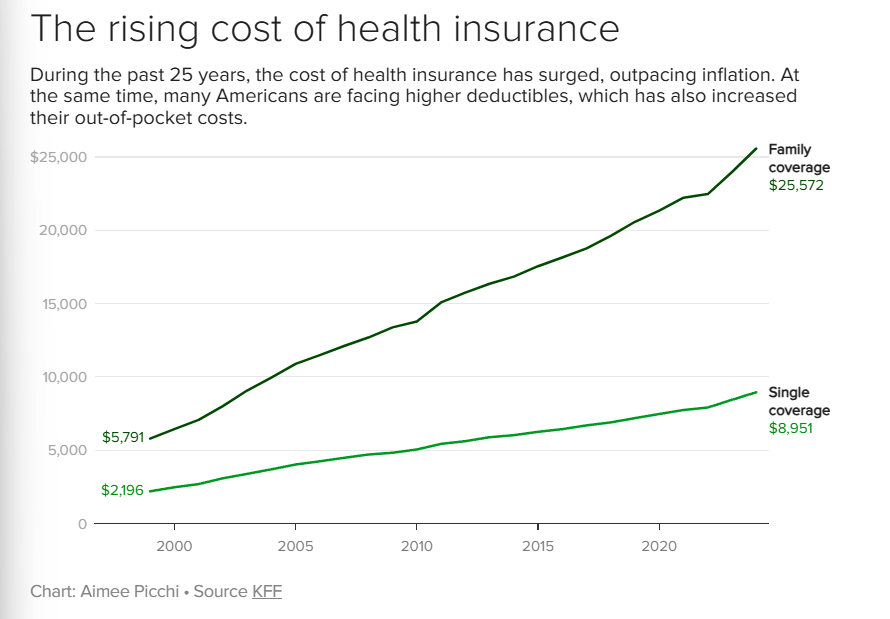

Em 2024, o prêmio médio do seguro saúde para famílias tinha um preço de $ 25.572 por ano, enquanto trabalhadores solteiros pagavam uma média de $ 8.951, representando um aumento de 6% e 7% em relação ao ano anterior, mostram os dados da KFF. Desde 2000, o aumento nos prêmios do seguro saúde ultrapassou a inflação por todos os anos, exceto por um punhado, descobriu a empresa de pesquisa de políticas de saúde.

“A infelicidade com as seguradoras decorre de duas coisas: ‘Estou doente e estou sendo incomodado’, e a segunda é muito mais custosa — ‘Estou pagando mais do que costumava pagar, e estou pagando mais do que meu salário aumentou'”, disse Rob Andrews, CEO da Health Transformation Alliance, uma cooperativa que representa grandes empresas como a American Express e a Coca-Cola, que trabalha para melhorar o seguro saúde para seus funcionários. “Muitas pessoas acham que estão recebendo menos” de suas seguradoras, disse Andrews.

E embora os americanos tenham enfrentado infelizmente outros tipos de inflação nos últimos anos — os preços altíssimos dos alimentos foram responsáveis por ajudar o presidente eleito Donald Trump a conquistar a vitória no mês passado — o seguro saúde pode assumir um caráter ainda mais pessoal, destacou Thomas.

“Não é como, ‘Quanto eu tenho que pagar por uma cadeira de jardim ou um bife'”, observou Andrews. “As pessoas estão doentes ou têm algum tipo de problema de saúde com o qual estão preocupadas.”

É claro que pessoas com seguro de saúde patrocinado pelo empregador normalmente não pagam o prêmio integral, já que seus empregadores arcarão com grande parte da conta.

No entanto, os dados da KFF mostram que a parcela dos prêmios dos funcionários também está aumentando, com um trabalhador com cobertura familiar normalmente pagando prêmios de US$ 5.700 por ano em 2017, o ano mais recente para esses dados, acima dos cerca de US$ 1.600 em 2000, mostram os dados da KFF. A franquia familiar média — o valor pago do próprio bolso antes do seguro entrar em ação — aumentou de US$ 2.500 em 2013 para US$ 3.700 em 2023, de acordo com a KFF.

Cerca de 81% dos americanos disseram no ano passado que estavam insatisfeitos com o custo dos cuidados de saúde nos EUA, o maior nível em 16 anos, segundo uma pesquisa Gallup .

“Chegamos a um ponto em que os cuidados de saúde são tão inacessíveis e inviáveis que as pessoas têm justificativas para suas frustrações”, disse a Dra. Céline Gounder, colaboradora médica da CBS News e editora-chefe de saúde pública da KFF Health News, ao CBS Mornings na sexta-feira.

Negações de seguro saúde

Além do aumento dos custos do seguro saúde, os americanos também estão expressando raiva com as negações de cobertura, que uma análise da KFF de planos de saúde não qualificados para grupos em 2021 descobriu que impactaram quase 1 em cada 5 reivindicações. No entanto, seu estudo descobriu que as taxas de negação variaram consideravelmente por seguradora, com algumas tão baixas quanto 2%, enquanto outras eram tão altas quanto 49%.

“Quando você paga por algo e eles não lhe dão o dinheiro e continuam aumentando os preços, é claro que você ficará frustrado”, observou Holden Karau, um engenheiro de software que criou um serviço gratuito chamado Fight Health Insurance para ajudar as pessoas a apelar de suas negações.

Karau diz que criou o aplicativo, que usa IA para elaborar cartas de apelação, após a experiência dela e de seu cachorro com seguro. A seguradora de seu animal de estimação inicialmente se recusou a pagar pela anestesia para o tratamento de canal de seu cachorro, enquanto Karau, que é transgênero, disse que lidou com muitas apelações para que seus próprios procedimentos e cirurgias fossem cobertos por seu seguro.

Mais companhias de seguros estão usando IA para revisar reivindicações e emitir negações, o que nem sempre é óbvio para os consumidores. A mudança para revisões baseadas em IA gerou processos contra seguradoras, com a UnitedHealthcare processada no ano passado pelas famílias de dois clientes já falecidos que alegaram que a seguradora conscientemente usou um algoritmo defeituoso para negar a pacientes idosos cobertura para cuidados prolongados considerados necessários por seus médicos.

“Com ferramentas de IA no lado do seguro, eles têm muito poucas consequências negativas para negar procedimentos”, acrescentou Karau. “Estamos vendo taxas de negação realmente altas desencadeadas pela IA. E no lado do paciente e do provedor, eles não têm as ferramentas para revidar.”

A maioria das pessoas pode não estar ciente de que tem o direito de apelar de uma negação, observou Karau. A maioria das pessoas que são atingidas por uma negação ou erros de cobrança não contestam, um estudo descobriu no início deste ano. Para aqueles que o fazem, uma primeira apelação será tratada pela seguradora, mas se essa apelação interna também for negada, você tem o direito de pedir que um revisor independente analise sua reivindicação, de acordo com a National Association of Insurance Commissioners.

“Existem vários níveis de apelação e, na minha experiência, eu diria que é importante apelar até que você pelo menos chegue a um revisor independente”, disse Karau. “Se você não apelar, não receberá o cuidado de que precisa.”

Nenhum comentário ainda, seja o primeiro!