China lidera mercado global de semicondutores, com gastos recordes em equipamentos e uma corrida para inovar em memória e tecnologia de IA

A localização da indústria de semicondutores na China é uma meta estratégica de longo prazo. Nos últimos anos, a taxa de localização em toda a cadeia de suprimentos de semicondutores tem aumentado gradualmente. No entanto, o ambiente interno e internacional volátil atual tem impulsionado ainda mais o avanço rápido da indústria de semicondutores da China.

Equipamentos de Semicondutores Permanecem em uma Era Dourada de Desenvolvimento

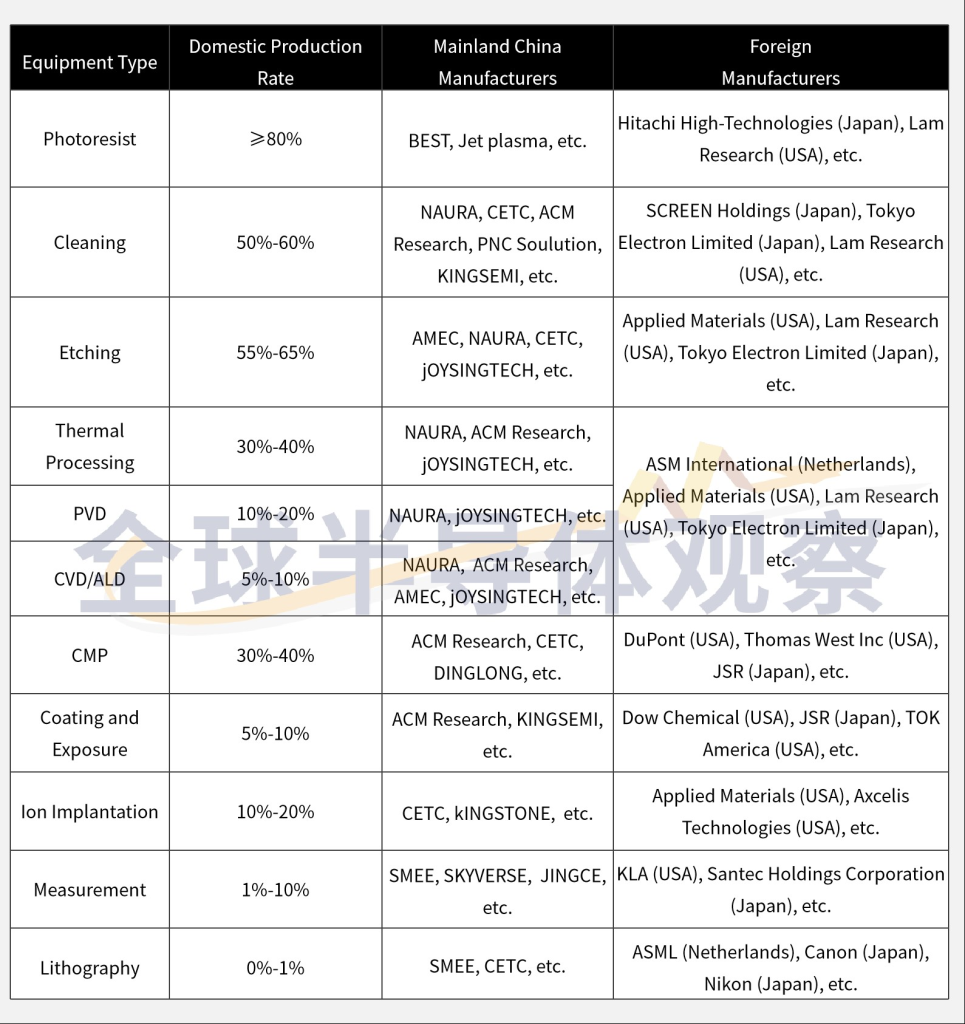

Atualmente, os equipamentos de semicondutores na China geralmente atendem às necessidades de todas as etapas do processo de fabricação de semicondutores (excluindo máquinas de litografia). A taxa de localização e os principais fabricantes de vários tipos de equipamentos estão mostrados no gráfico acima.

De acordo com relatos, a China é o maior mercado de equipamentos de semicondutores do mundo. No primeiro semestre deste ano, o país gastou um recorde de US$ 25 bilhões em ferramentas de fabricação de chips, superando o gasto combinado de Taiwan, Coreia do Sul e Estados Unidos.

Respondendo à aemanda da IA: indústria de armazenamento busca Inovação e transformação

Fabricantes chineses de memória estão expandindo ativamente a capacidade de produção de DRAM para aumentar sua participação no mercado. No que diz respeito a produtos específicos, os fabricantes domésticos estão acelerando a concorrência em áreas como DDR4 e LPDDR4.

Enquanto isso, o mercado de IA em expansão continua a impulsionar a crescente demanda por memória. Gigantes internacionais estão focando mais em tecnologias avançadas como DDR5 e HBM, criando oportunidades para os fabricantes chineses de DRAM. Produtores domésticos de memória também estão se esforçando para avançar em direção ao armazenamento de alto padrão, acelerando a pesquisa e o desenvolvimento nas tecnologias HBM e DDR5.

Carbeto de silício acelera rumo à ara de 8 polegadas

No setor de carboneto de silício (SiC), fabricantes de toda a cadeia de suprimentos na China — de materiais (substratos/epitaxia) a chips/módulos e equipamentos — estão entrando no mercado de SiC de 8 polegadas.

De acordo com estatísticas incompletas do DRAMeXchange, mais de 100 empresas chinesas se aventuraram no campo do SiC nos últimos dois anos, com mais de 50 projetos de SiC previstos para fazer progressos significativos em 2024.

Atualmente, a China estabeleceu duas grandes linhas de produção de wafers de SiC de 8 polegadas. A UNT construiu a primeira linha de produção de wafers de SiC MOSFET de 8 polegadas em Shaoxing Yuecheng, enquanto a Silan Microelectronics lançou oficialmente o primeiro projeto de fabricação de chips de dispositivos de energia de SiC de 8 polegadas do país em 18 de junho, com um investimento total de RMB 12 bilhões.

China se torna um motor de crescimento para nós maduros

De acordo com a última pesquisa da TrendForce, impulsionada pela tendência de localização, as fundições nacionais na China se tornarão o principal impulsionador do crescimento de nós maduros até 2025. Estima-se que a capacidade global das 10 principais fundições de nós maduros aumentará em 6% até 2025, embora as tendências de preços possam enfrentar pressão descendente.

A TrendForce prevê que até o final de 2025, a capacidade das fundições chinesas para nós maduros será responsável por mais de 25% dos 10 principais players globais, com nós de 28/22 nm contribuindo com a maior capacidade adicional. Além disso, as fundições chinesas estão avançando em tecnologias de processos especiais, particularmente na plataforma HV, com produção em massa de 28 nm esperada até 2024.

Embalagem avançada acelera adoção de tecnologias 2.5D e Chiplet

À medida que a indústria se aproxima dos limites físicos de densidade de transistores e tamanho de chip, tecnologias avançadas de encapsulamento como SiP, WL-CSP, 2.5D, 3D, CoWoS, InFO, Foveros e X-Cub criaram novas possibilidades para a indústria de semicondutores. Entre elas, os avanços no setor de encapsulamento avançado da China são particularmente notáveis.

Este ano, empresas chinesas como JCET, Tongfu Microelectronics e HT-Tech fizeram investimentos significativos em projetos de embalagens avançadas, alcançando um progresso notável.

Além disso, no emergente setor de tecnologia de embalagem avançada FOPLP, empresas chinesas como HT-Tech, ECHINT, MIIC e SiPTORY têm expandido ativamente sua presença.

Para atender às demandas de embalagens de chips de alto desempenho, a cadeia de suprimentos de embalagens nacionais também está explorando o desenvolvimento de tecnologias de embalagens 2,5D e acelerando a implementação de tecnologias Chiplet.

Inovação na tecnologia de IA doméstica da China

A indústria de IA da China está se desenvolvendo rapidamente, com empresas unicórnio surgindo em um ritmo acelerado e a escala de mercado continuando a se expandir. Empresas representativas incluem Infinigence AI, Alibaba Cloud, Baidu, AIsphere, Vastai Technologies, BIRENTECH e MThreads, entre outras.

A indústria de IA da China desfruta de vantagens significativas, incluindo uma vasta escala industrial e amplas demandas de aplicação. Além disso, a China lidera globalmente na produção de pesquisa em IA, com o maior número de patentes e artigos. De acordo com os dados, em 2022, a China foi responsável por 61,1% de todas as patentes de IA autorizadas no mundo.

No entanto, a indústria chinesa de IA enfrenta desafios para romper com as principais tecnologias fundamentais. Ela fica atrás dos principais padrões globais, particularmente em áreas como inovação de modelos e recursos computacionais. O gargalo mais crítico está nos chips de IA, especialmente GPUs.

Nenhum comentário ainda, seja o primeiro!