As perspectivas económicas e financeiras globais melhoraram nos últimos seis meses. A inflação caiu, as condições financeiras melhoraram e os riscos para as perspectivas estão equilibrados. No entanto, muitos países continuam a debater-se com dívidas públicas e défices fiscais elevados, num contexto de novos desafios decorrentes das elevadas taxas de juro reais e da diminuição das perspectivas de crescimento a médio prazo.

O nosso mais recente Monitor Fiscal apela aos governos para que evitem derrapagens e se concentrem mais na reconstrução de reservas e na salvaguarda da sustentabilidade fiscal a médio prazo.

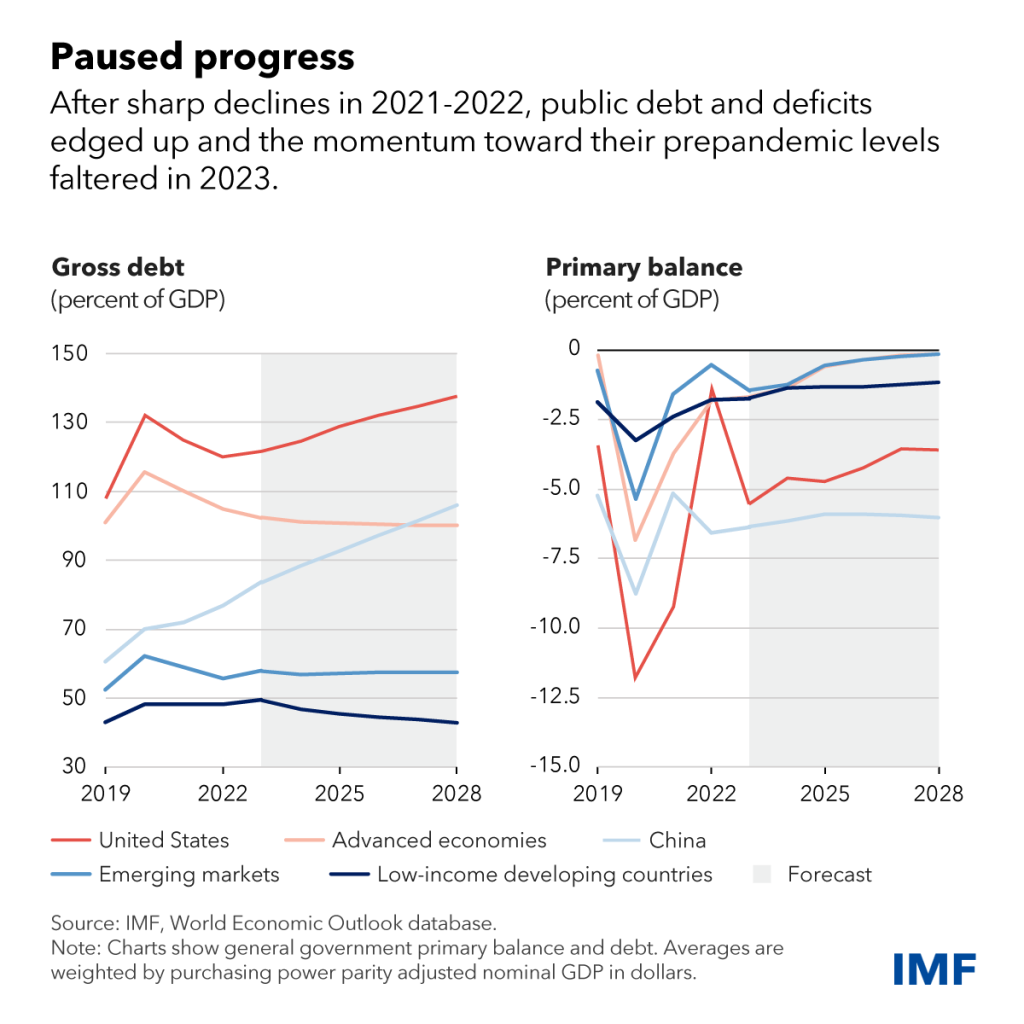

A política orçamental passou a ser mais expansionista no ano passado, após uma rápida melhoria da dívida e dos défices nos dois anos anteriores. Apenas metade das economias mundiais apertaram a política fiscal no ano passado, abaixo dos cerca de 70% em 2022.

Quatro anos após o início da pandemia, os gastos públicos, excluindo pagamentos de juros, permaneceram cerca de 3 pontos percentuais do produto interno bruto acima das projeções pré-pandemia nas economias avançadas, excluindo os Estados Unidos, e 2 pontos percentuais acima delas nas economias de mercado emergentes, excluindo a China . Este nível de despesa reflete a lenta reversão das políticas orçamentais da era da crise e a introdução de novas medidas de apoio, juntamente com novas medidas de política industrial, incluindo subsídios e incentivos fiscais. Taxas de juro nominais mais elevadas fizeram subir os pagamentos de juros na maioria das economias.

A dívida pública global subiu para 93% do PIB em 2023 e permaneceu 9 pontos percentuais acima do nível pré-pandemia. O aumento foi liderado pelas duas maiores economias, Estados Unidos e China , onde a dívida aumentou mais de 2 e 6 pontos percentuais do PIB, respetivamente.

Estas duas economias também moldam a evolução e as perspetivas orçamentais globais. A desaceleração do crescimento na China poderá pesar sobre o crescimento e o comércio globais, colocando desafios fiscais aos países com fortes ligações comerciais e de investimento. Os rendimentos elevados e voláteis das obrigações governamentais nos Estados Unidos levariam a condições de financiamento mais restritivas no resto do mundo.

Espera-se que o aperto fiscal moderado seja retomado este ano, mas permanece uma incerteza significativa.

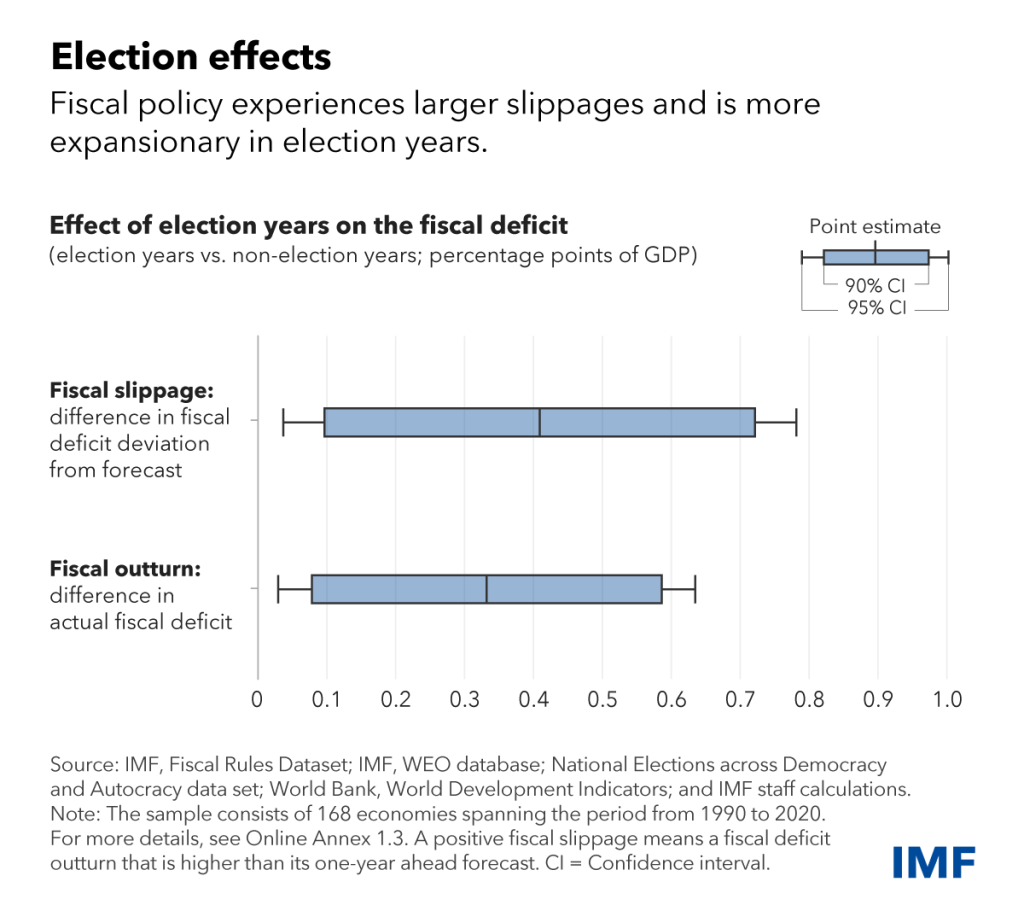

Em 2024, um número recorde de países, onde vive mais de metade da população mundial, realizará eleições nacionais. A história mostra que os governos tendem a gastar mais e a tributar menos durante os anos eleitorais. Os défices em anos eleitorais tendem a exceder as previsões em 0,4 pontos percentuais do PIB, em comparação com anos não eleitorais. Neste grande ano eleitoral, os governos devem exercer contenção fiscal para preservar finanças públicas sólidas.

Embora projetemos um aperto fiscal modesto no médio prazo, este será insuficiente para estabilizar a dívida pública em muitos países. O nosso capítulo mostra que, sob as políticas actuais, os défices primários – que excluem as despesas com juros – permanecerão acima dos níveis de estabilização da dívida em 2029 em cerca de um terço das economias de mercado avançadas e emergentes e em quase um quarto dos países em desenvolvimento de baixo rendimento. O tamanho dos ajustes adicionais necessários varia. A redução média necessária nos défices primários é particularmente grande para os mercados emergentes, com rácios crescentes da dívida pública em relação ao PIB nas nossas projecções. Estimamo-lo em 2,1 pontos percentuais do PIB. Os grupos de países neste parágrafo incluem as duas maiores economias – os Estados Unidos e a China – no agregado apropriado.

Sem mais esforços, o regresso da política orçamental ao normal pré-pandemia poderá levar anos. As pressões sobre as despesas para enfrentar os desafios estruturais – incluindo as transições demográficas e verdes – estão a tornar-se mais prementes, ao mesmo tempo que o abrandamento das perspectivas de crescimento a médio prazo e as elevadas taxas de juro reais deverão restringir ainda mais o espaço orçamental na maioria das economias.

Os países necessitam de esforços decisivos para salvaguardar as finanças públicas sustentáveis e reconstruir as reservas orçamentais. O ritmo da consolidação deve ser calibrado em função dos riscos fiscais e das condições macroeconómicas que cada país enfrenta. Os países terão de agir com determinação nos casos em que os riscos soberanos são elevados e falta credibilidade fiscal.

Os governos devem eliminar imediatamente os legados da política fiscal da era da crise, incluindo os subsídios à energia, e prosseguir reformas para conter o aumento da despesa, protegendo simultaneamente os mais vulneráveis. As economias avançadas com populações envelhecidas devem conter as pressões sobre as despesas com a saúde e as pensões através de reformas em termos de direitos e outras medidas.

A receita deve acompanhar os gastos ao longo do tempo. Nas economias avançadas, visar lucros excessivos como parte do sistema de imposto sobre o rendimento das sociedades poderia reforçar ainda mais as receitas. As economias emergentes e em desenvolvimento poderiam aumentar o seu potencial de receitas fiscais através do alargamento das bases tributárias, da melhoria da concepção dos seus sistemas fiscais e do reforço da administração tributária. Tais medidas poderiam, em circunstâncias ideais, gerar até 9% adicionais do PIB, mostra a nossa investigação.

As bases para finanças públicas sólidas e sustentáveis exigem uma abordagem de médio prazo ao planeamento e execução orçamental. Todos os países podem beneficiar de uma maior transparência das finanças públicas e de uma maior utilização de tecnologia moderna, conhecida como GovTech. Para os países em situação de grave sobreendividamento, a reestruturação ordenada e atempada da dívida é importante. A cooperação internacional contínua, nomeadamente através do Quadro Comum do Grupo dos Vinte e da Mesa Redonda Global sobre a Dívida Soberana, é crucial para facilitar um processo eficiente de reestruturação da dívida.

Nenhum comentário ainda, seja o primeiro!