O foco das políticas deve passar a ser a reparação das finanças públicas e a melhoria das perspectivas de crescimento a médio prazo

As nuvens estão começando a se separar. A economia global inicia a descida final rumo a uma aterragem suave, com a inflação a diminuir de forma constante e o crescimento a manter-se. Mas o ritmo de expansão continua lento e poderá haver turbulência no futuro.

A atividade mundial revelou-se resiliente no segundo semestre do ano passado, à medida que fatores de procura e oferta apoiaram as principais economias. Do lado da procura, o aumento da despesa privada e pública sustentou a atividade, apesar das condições monetárias restritivas. Do lado da oferta, o aumento da participação da força de trabalho, a melhoria das cadeias de abastecimento e os preços mais baratos da energia e das matérias-primas ajudaram, apesar das renovadas incertezas geopolíticas.

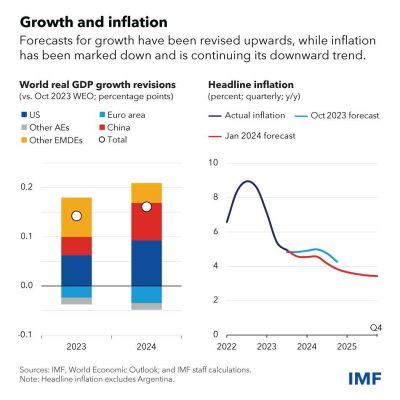

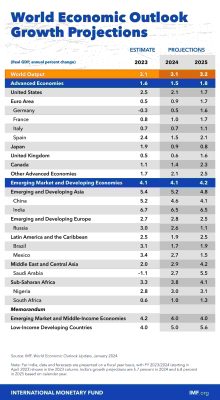

Essa resiliência será mantida. O crescimento global, de acordo com a nossa previsão de referência, irá estabilizar-se em 3,1% este ano, uma melhoria de 0,2 pontos percentuais em relação às nossas projeções de outubro, antes de subir para 3,2% no próximo ano.

Subsistem divergências importantes. Esperamos um crescimento mais lento nos Estados Unidos, onde a política monetária restritiva ainda funciona na economia, e na China, onde o consumo e o investimento mais fracos continuam a pesar sobre a atividade. Entretanto, na área do euro, espera-se que a atividade recupere ligeiramente após um 2023 desafiante, quando os elevados preços da energia e a política monetária restritiva restringiram a procura. Muitas outras economias continuam a demonstrar grande resiliência, com o crescimento a acelerar no Brasil, na Índia e nas principais economias do Sudeste Asiático.

A inflação continua a diminuir. Excluindo a Argentina, a inflação global global diminuirá para 4,9 por cento este ano, uma queda de 0,4 pontos percentuais em relação à nossa projeção de outubro (também excluindo a Argentina). A inflação subjacente, excluindo os preços voláteis dos alimentos e da energia, também apresenta uma tendência de descida. Nas economias avançadas, a inflação global e a inflação subjacente situar-se-ão, em média, em torno de 2,6% este ano, próximo dos objetivos de inflação dos bancos centrais.

Com a melhoria das perspectivas, os riscos moderaram-se e estão equilibrados. No lado positivo:

- A desinflação poderá acontecer mais rapidamente do que o previsto, especialmente se a tensão no mercado de trabalho diminuir ainda mais e as expectativas de inflação a curto prazo continuarem a diminuir, permitindo que os bancos centrais abrandem mais cedo.

- As medidas de consolidação fiscal que os governos anunciaram para 2024-25 podem ser adiadas, uma vez que muitos países enfrentam apelos crescentes para um aumento da despesa pública naquele que é o maior ano eleitoral global da história. Isto poderá impulsionar a atividade econômica, mas também estimular a inflação e aumentar a perspectiva de perturbações posteriores.

- Olhando para o futuro, a rápida melhoria na Inteligência Artificial poderá impulsionar o investimento e estimular o rápido crescimento da produtividade, embora com desafios significativos para os trabalhadores.

No lado negativo:

- Podem ocorrer novas perturbações no abastecimento e nos produtos de base, na sequência de novas tensões geopolíticas, especialmente no Oriente Médio. Os custos de transporte entre a Ásia e a Europa aumentaram acentuadamente, à medida que os ataques no Mar Vermelho redirecionavam as cargas em torno de África. Embora as perturbações permaneçam limitadas até agora, a situação continua volátil.

- A inflação subjacente poderá revelar-se mais persistente. O preço dos bens permanece historicamente elevado em relação ao dos serviços. O ajustamento poderá assumir a forma de uma inflação mais persistente nos serviços – e em geral. A evolução salarial, especialmente na área do euro, onde os salários negociados ainda estão a aumentar, poderá aumentar as pressões sobre os preços.

- Os mercados parecem excessivamente otimistas quanto às perspectivas de cortes antecipados das taxas. Se os investidores reavaliassem a sua visão, as taxas de juro de longo prazo aumentariam, exercendo uma pressão renovada sobre os governos para implementarem uma consolidação orçamental mais rápida, o que poderia pesar sobre o crescimento econômico.

Desafios políticos

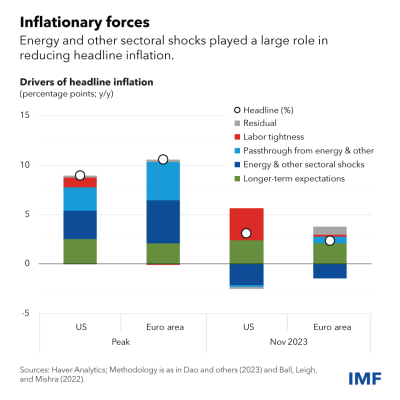

Com a inflação diminuindo e o crescimento a manter-se estável, é agora hora de fazer um balanço e olhar para o futuro. A nossa análise mostra que uma parte substancial da desinflação recente ocorreu através de uma descida dos preços das matérias-primas e da energia, e não através de uma contração da atividade econômica.

Dado que o aperto monetário normalmente funciona deprimindo a atividade econômica, uma questão relevante é que papel, se algum, desempenhou a política monetária? A resposta é que funcionou através de dois canais adicionais. Em primeiro lugar, o ritmo rápido do aperto ajudou a convencer as pessoas e as empresas de que não seria permitido que uma inflação elevada se instalasse. Isto impediu que as expectativas de inflação aumentassem persistentemente, ajudou a atenuar o crescimento salarial e reduziu o risco de uma espiral salários-preços. Em segundo lugar, a natureza invulgarmente sincronizada da restritividade reduziu a procura mundial de energia, reduzindo diretamente a inflação global.

Mas as incertezas permanecem e os bancos centrais enfrentam agora riscos bilaterais. Devem evitar uma flexibilização prematura que anularia muitos ganhos de credibilidade arduamente conquistados e levaria a uma recuperação da inflação. Mas os sinais de tensão estão a aumentar em setores sensíveis às taxas de juro, como a construção, e a atividade de crédito diminuiu acentuadamente. Será igualmente importante orientar-se para a normalização monetária a tempo, uma vez que vários mercados emergentes onde a inflação está em tendência descendente já começaram a fazê-lo. Não fazê-lo colocaria em risco o crescimento e arriscaria que a inflação caísse abaixo da meta.

A minha sensação é que os Estados Unidos, onde a inflação parece ser mais impulsionada pela procura, precisam de se concentrar nos riscos da primeira categoria, enquanto a área do euro, onde o aumento dos preços da energia desempenhou um papel desproporcional, precisa de gerir mais o segundo risco. Em ambos os casos, permanecer no caminho de uma aterrissagem suave pode não ser fácil.

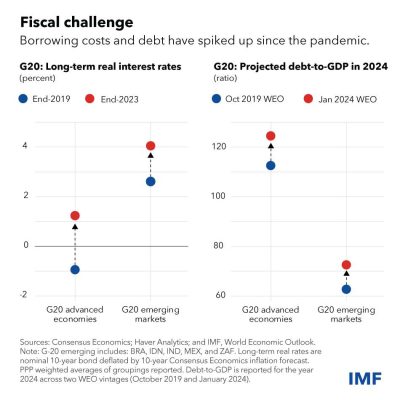

O maior desafio que temos pela frente é enfrentar os riscos fiscais elevados. A maioria dos países saiu da pandemia e da crise energética com níveis de dívida pública e custos de financiamento mais elevados. A redução da dívida pública e dos déficits dará espaço para lidar com choques futuros.

As restantes medidas fiscais introduzidas para compensar os elevados preços da energia devem ser eliminadas de imediato, uma vez que a crise energética já ficou para trás. Mas é necessário mais. O perigo é duplo. O risco mais premente é que os países façam muito pouco. As fragilidades fiscais aumentarão até que o risco de uma crise fiscal force ajustamentos súbitos e perturbadores, com grandes custos. O outro risco, já relevante para alguns países, é fazer demasiado, demasiado cedo, na esperança de convencer os mercados da sua retidão fiscal. Isto poderia pôr em perigo as perspectivas de crescimento. Também tornaria muito mais difícil enfrentar desafios fiscais iminentes, como a transição climática.

O que fazer então? A resposta é implementar uma consolidação fiscal estável, com uma primeira prestação não trivial. As promessas de ajustamentos futuros por si só não bastarão. Esta primeira parcela deve ser combinada com um quadro fiscal melhorado e bem aplicado, para que os futuros esforços de consolidação sejam consideráveis e credíveis. À medida que a política monetária começar a relaxar e o crescimento for retomado, deverá tornar-se mais fácil fazer mais. A oportunidade não deve ser desperdiçada.

Os mercados emergentes têm sido muito resilientes, com um crescimento mais forte do que o esperado e saldos externos estáveis, em parte devido à melhoria dos quadros monetário e orçamental. No entanto, a divergência nas políticas entre os países pode estimular saídas de capitais e volatilidade cambial. Isto exige reservas mais fortes, em linha com o nosso Quadro Político Integrado.

Para além da consolidação orçamental, o foco deverá voltar ao crescimento a médio prazo. Projetamos um crescimento global de 3,2% no próximo ano, ainda bem abaixo da média histórica. É necessário um ritmo mais rápido para enfrentar os muitos desafios estruturais do mundo: a transição climática, o desenvolvimento sustentável e a melhoria dos padrões de vida.

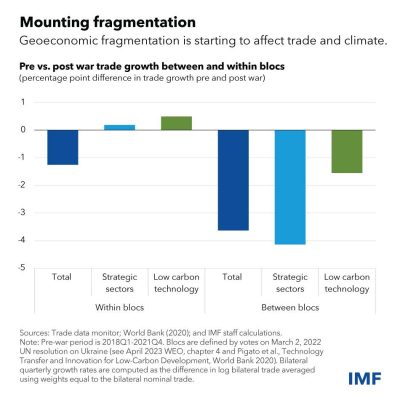

As reformas que aliviam as restrições mais vinculativas à atividade econômica, como a governança, a regulamentação empresarial e a reforma do setor externo, podem ajudar a libertar ganhos de produtividade latentes, mostra a nossa investigação. Um crescimento mais forte também poderia advir da limitação da fragmentação geoeconômica, por exemplo, eliminando as barreiras comerciais que impedem os fluxos comerciais entre diferentes blocos geopolíticos, incluindo produtos tecnológicos de baixo carbono que são crucialmente necessários aos países emergentes e em desenvolvimento.

Em vez disso, deveríamos esforçar-nos por manter as nossas economias mais interligadas. Só assim poderemos trabalhar juntos em prioridades partilhadas. A cooperação multilateral continua a ser a melhor abordagem para enfrentar os desafios globais. Os progressos nesse sentido, como o recente aumento de 50% dos recursos permanentes do Fundo, são bem-vindos.

Publicado originalmente pelo IMG

Por Pierre-Olivier Gourinchas

Nenhum comentário ainda, seja o primeiro!