FMI divulga projeção econômica otimista para 2024 e 2025

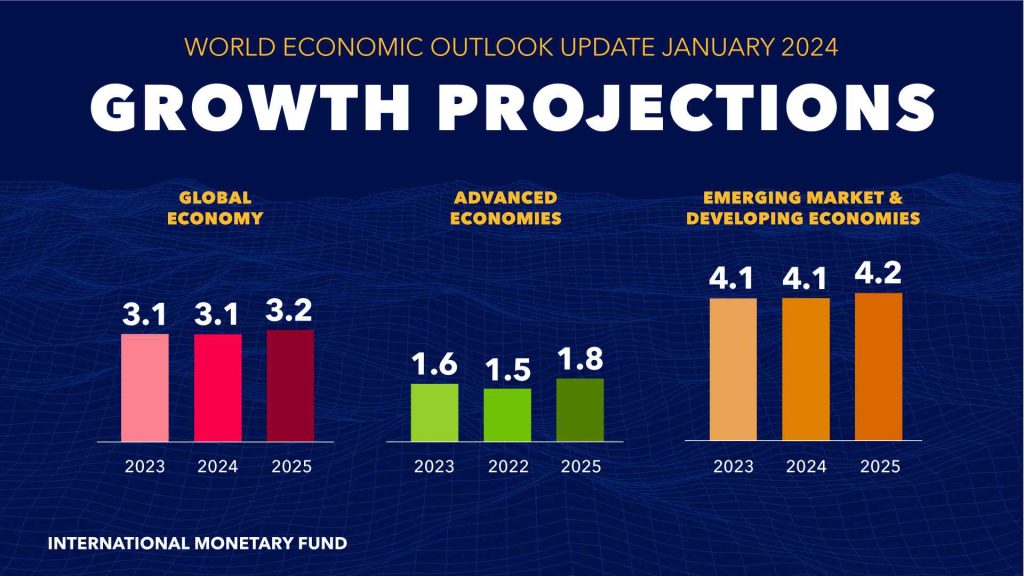

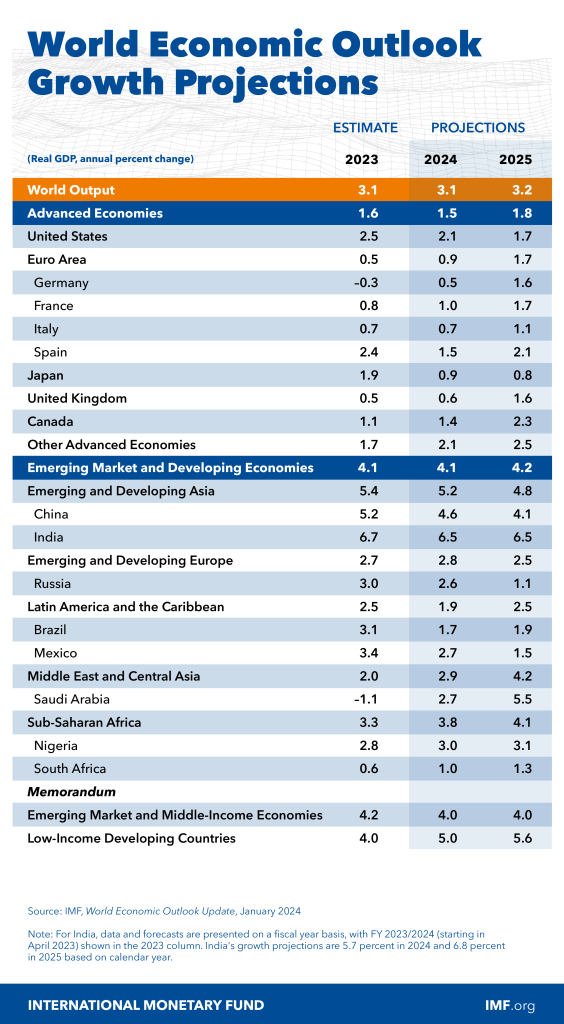

Estima-se que o crescimento global, que foi de 3,1% em 2023, permanecerá em 3,1% em 2024 e terá um leve aumento para 3,2% em 2025. Comparado com as projeções do Outlook Econômico Mundial de outubro de 2023, a previsão para 2024 aumentou cerca de 0,2 pontos percentuais, refletindo melhorias na China, Estados Unidos e grandes economias de mercado emergentes e em desenvolvimento. No entanto, a projeção para 2024 e 2025 está abaixo da média anual histórica (2000–2019) de 3,8%, devido a políticas monetárias restritivas, retirada do apoio fiscal e baixo crescimento da produtividade subjacente. Espera-se que as economias avançadas experimentem uma ligeira queda no crescimento em 2024 antes de uma recuperação em 2025, com uma recuperação na área do euro a partir de um baixo crescimento em 2023 e uma moderação do crescimento nos Estados Unidos. As economias de mercado emergentes e em desenvolvimento devem ter um crescimento estável em 2024 e 2025, com diferenças regionais.

O crescimento do comércio mundial é projetado em 3,3% em 2024 e 3,6% em 2025, abaixo da taxa média de crescimento histórico de 4,9%. Espera-se que distorções comerciais crescentes e fragmentação geoeconômica continuem a impactar o nível de comércio global. Segundo dados do Global Trade Alert, cerca de 3.200 novas restrições comerciais foram impostas em 2022 e cerca de 3.000 em 2023, acima das cerca de 1.100 em 2019.

Essas previsões são baseadas na suposição de que os preços das commodities de combustível e não combustível cairão em 2024 e 2025 e que as taxas de juros cairão nas principais economias. Os preços médios anuais do petróleo devem cair cerca de 2,3% em 2024, enquanto os preços das commodities não combustíveis devem cair 0,9%. Projeções do FMI indicam que as taxas de política permanecerão nos níveis atuais para o Federal Reserve, o Banco Central Europeu e o Banco da Inglaterra até o segundo semestre de 2024, antes de começarem a cair gradualmente à medida que a inflação se aproxima das metas. Espera-se que o Banco do Japão mantenha uma postura geralmente acomodativa.

Nas economias avançadas, o crescimento deve cair ligeiramente de 1,6% em 2023 para 1,5% em 2024, antes de subir para 1,8% em 2025. Uma revisão ascendente de 0,1 ponto percentual para 2024 reflete um crescimento mais forte que o esperado nos EUA, parcialmente compensado por um crescimento mais fraco que o esperado na área do euro.

Nos Estados Unidos, projeta-se que o crescimento caia de 2,5% em 2023 para 2,1% em 2024 e 1,7% em 2025, com os efeitos retardados do aperto da política monetária, aperto fiscal gradual e um amolecimento no mercado de trabalho desacelerando a demanda agregada. Para 2024, uma revisão ascendente de 0,6 ponto percentual desde o WEO de outubro de 2023 reflete principalmente efeitos estatísticos de arrasto do resultado de crescimento mais forte que o esperado em 2023.

O crescimento na área do euro deve se recuperar de sua baixa taxa estimada de 0,5% em 2023, que refletiu uma exposição relativamente alta à guerra na Ucrânia, para 0,9% em 2024 e 1,7% em 2025. Um consumo mais forte das famílias à medida que os efeitos do choque nos preços da energia diminuem e a inflação cai, apoiando o crescimento da renda real, espera-se que impulsione a recuperação. Comparado com a previsão do WEO de outubro de 2023, no entanto, o crescimento é revisado para baixo em 0,3 ponto percentual para 2024, em grande parte devido ao arrasto do resultado mais fraco que o esperado para 2023.

Entre outras economias avançadas, o crescimento no Reino Unido deve aumentar modestamente, de um estimado 0,5% em 2023 para 0,6% em 2024, à medida que os efeitos negativos atrasados dos altos preços da energia diminuem, e depois para 1,6% em 2025, à medida que a desinflação permite um relaxamento nas condições financeiras e permite a recuperação da renda real. A redução do crescimento em 2025 de 0,4 ponto percentual reflete um escopo reduzido para o crescimento recuperar à luz das recentes revisões estatísticas ascendentes do nível de produção durante o período da pandemia. Prevê-se que a produção no Japão permaneça acima do potencial à medida que o crescimento desacelera de um estimado 1,9% em 2023 para 0,9% em 2024 e 0,8% em 2025, refletindo o desaparecimento de fatores pontuais que apoiaram a atividade em 2023, incluindo um iene depreciado, demanda reprimida e uma recuperação no investimento empresarial após atrasos anteriores na implementação de projetos.

Nas economias de mercado emergentes e em desenvolvimento, espera-se que o crescimento permaneça em 4,1% em 2024 e aumente para 4,2% em 2025. Uma revisão ascendente de 0,1 ponto percentual para 2024 desde outubro de 2023 reflete melhorias em várias regiões.

Prevê-se que o crescimento na Ásia emergente e em desenvolvimento diminua de um estimado 5,4% em 2023 para 5,2% em 2024 e 4,8% em 2025, com uma revisão ascendente de 0,4 ponto percentual para 2024 sobre as projeções de outubro de 2023, atribuível à economia da China. O crescimento na China é projetado em 4,6% em 2024 e 4,1% em 2025, com uma revisão ascendente de 0,4 ponto percentual para 2024 desde o WEO de outubro de 2023. A revisão reflete o arrasto de um crescimento mais forte que o esperado em 2023 e o aumento dos gastos governamentais na construção de capacidade contra desastres naturais. O crescimento na Índia deve permanecer forte em 6,5% em 2024 e 2025, com uma revisão para cima de outubro de 0,2 ponto percentual para ambos os anos, refletindo a resiliência na demanda doméstica.

O crescimento na Europa emergente e em desenvolvimento deve se recuperar de um estimado 2,7% em 2023 para 2,8% em 2024, antes de diminuir para 2,5% em 2025. A revisão ascendente para 2024 de 0,6 ponto percentual em relação às projeções de outubro de 2023 é atribuível à economia da Rússia. O crescimento na Rússia é projetado em 2,6% em 2024 e 1,1% em 2025, com uma revisão ascendente de 1,5 ponto percentual sobre a figura de outubro de 2023 para 2024, refletindo o arrasto de um crescimento mais forte que o esperado em 2023 devido a altos gastos militares e consumo privado, apoiado pelo crescimento salarial em um mercado de trabalho apertado.

Na América Latina e no Caribe, projeta-se que o crescimento caia de um estimado 2,5% em 2023 para 1,9% em 2024, antes de subir para 2,5% em 2025, com uma revisão para baixo para 2024 de 0,4 ponto percentual em comparação com a projeção do WEO de outubro de 2023. A revisão da previs

ão para 2024 reflete o crescimento negativo na Argentina no contexto de um significativo ajuste de política para restaurar a estabilidade macroeconômica. Entre outras grandes economias da região, há revisões ascendentes de 0,2 ponto percentual para o Brasil e 0,6 ponto percentual para o México, em grande parte devido a efeitos de arrasto de uma demanda doméstica mais forte que o esperado e crescimento mais alto que o esperado em grandes economias parceiras comerciais em 2023.

O crescimento no Oriente Médio e na Ásia Central deve aumentar de um estimado 2,0% em 2023 para 2,9% em 2024 e 4,2% em 2025, com uma revisão para baixo de 0,5 ponto percentual para 2024 e uma revisão para cima de 0,3 ponto percentual para 2025 em relação às projeções de outubro de 2023. As revisões são principalmente atribuíveis à Arábia Saudita e refletem uma produção de petróleo temporariamente menor em 2024, incluindo cortes unilaterais e cortes de acordo com um acordo por meio da OPEP+ (Organização dos Países Exportadores de Petróleo, incluindo Rússia e outros exportadores de petróleo não OPEP), enquanto o crescimento não petrolífero deve permanecer robusto.

Na África Subsaariana, projeta-se que o crescimento aumente de um estimado 3,3% em 2023 para 3,8% em 2024 e 4,1% em 2025, à medida que os efeitos negativos de choques climáticos anteriores diminuem e as questões de oferta melhoram gradualmente. A revisão para baixo para 2024 de 0,2 ponto percentual em relação a outubro de 2023 reflete principalmente uma projeção mais fraca para a África do Sul devido ao aumento das restrições logísticas, incluindo aquelas no setor de transportes, na atividade econômica.

Perspectiva de Inflação: Declínio Estável para a Meta

Prevê-se que a inflação global caia de um estimado 6,8% em 2023 (média anual) para 5,8% em 2024 e 4,4% em 2025. A previsão global permanece inalterada para 2024 em comparação com as projeções de outubro de 2023 e revisada para baixo em 0,2 ponto percentual para 2025. Espera-se que as economias avançadas experimentem uma desinflação mais rápida, com a inflação caindo 2,0 pontos percentuais em 2024 para 2,6%, do que as economias de mercado emergentes e em desenvolvimento, onde a inflação deve cair apenas 0,3 ponto percentual para 8,1%. A previsão é revisada para baixo para 2024 e 2025 para economias avançadas, enquanto é revisada para cima para 2024 para economias de mercado emergentes e em desenvolvimento, principalmente devido à Argentina, onde o realinhamento dos preços relativos e a eliminação dos controles de preços legados, a depreciação passada da moeda e a passagem relacionada para os preços devem aumentar a inflação no curto prazo. Os impulsionadores da inflação em declínio diferem por país, mas geralmente refletem uma inflação básica mais baixa como resultado de políticas monetárias ainda restritivas, um amolecimento relacionado nos mercados de trabalho e efeitos de passagem de declínios anteriores e contínuos nos preços relativos da energia.

No geral, espera-se que cerca de 80% das economias do mundo vejam uma inflação média anual mais baixa tanto na inflação geral quanto na inflação básica em 2024. Entre as economias com uma meta de inflação, projeta-se que a inflação geral esteja 0,6 ponto percentual acima da meta para a economia mediana até o quarto trimestre de 2024, abaixo de uma lacuna estimada de 1,7 ponto percentual no final de 2023. Espera-se que a maioria dessas economias atinja suas metas (ou pontos médios do intervalo de metas) até 2025.

Em várias grandes economias, a revisão para baixo do caminho projetado da inflação, combinada com uma modesta melhoria na atividade econômica, implica um pouso mais suave que o esperado.

Nenhum comentário ainda, seja o primeiro!