Ipea avalia positivamente o desempenho da economia brasileira no segundo trimestre deste ano. Análise trimestral mostra o atual cenário econômico do país

Publicado em 05/07/2023 | Atualizado em 05/07/2023 – 11h21

Por Comunicação – Ipea

Ipea — O Instituto de Pesquisa Econômica Aplicada (Ipea) divulgou, nesta quarta-feira (05/07), a Visão Geral da Conjuntura, uma análise detalhada sobre o desempenho da economia brasileira. Diante da sistemática revisão para cima das expectativas para o crescimento econômico nos últimos meses e em meio a uma inflação declinante desde o início deste ano, os pesquisadores veem de maneira positiva o cenário econômico do segundo trimestre deste ano.

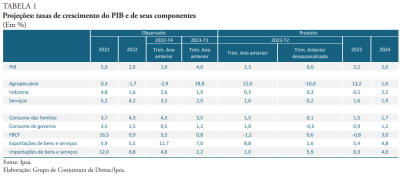

O produto interno bruto (PIB) avançou 1,9% no primeiro trimestre de 2023, na comparação com o período imediatamente anterior, já livre de efeitos sazonais. Na comparação interanual, o resultado também foi positivo, com alta de 4% sobre o primeiro trimestre de 2022. Refletindo o desempenho excepcional do PIB agropecuário, assim como a resiliência dos indicadores de mercado de trabalho, o resultado veio acima da previsão divulgada na Visão Geral da Conjuntura, de março, que supunha altas de 1,2% na margem e de 2,7% na comparação interanual. Diante do cenário, o Ipea reviu para cima a previsão de crescimento do PIB de 1,4% para 2,2% em 2023 e manteve a previsão de 2% para o resultado de 2024, conforme tabela abaixo:

A revisão da expectativa de crescimento está diretamente relacionada ao movimento observado na demanda agregada. A expansão da demanda externa pelas commodities brasileiras foi motivada pela reabertura econômica chinesa e pela resiliência das economias ocidentais ao ciclo de aperto monetário. De acordo com a análise, a demanda interna sofre a influência de duas forças distintas que vão em direções opostas. De um lado, o que pressiona para baixo é a manutenção por período prolongado de taxas de juros elevadas por parte da autoridade monetária, alcançando o valor médio anualizado de 45% no mercado de crédito. Por outro, o que direciona para cima são medidas fiscais que permitem a sustentação da renda das famílias, assim como a elevação da demanda pública, tanto do consumo do governo como dos investimentos públicos.

A valorização do real brasileiro contribuiu para uma inflação menor que o esperado e, junto com a deflação das cotações das commodities pressionam os preços no atacado para baixo, levando a desinflação no varejo e nos preços ao consumidor. A massa de rendimentos das famílias foi impactada pela valorização do salário mínimo. Novas medidas continuam atuando no sentido de sustentar a renda das famílias no segundo trimestre do ano como um novo aumento do salário mínimo, reajuste dos salários dos funcionários públicos federais, antecipações do abono salarial e os ajustes do valor do Bolsa Família.

No que diz respeito à inflação, as previsões da Dimac para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) foram reduzidas de 5,6% para 5,1%. Para o ano, a estimativa é de alta de 1,5% no consumo das famílias, 0,9% no consumo do governo e uma queda de 0,8% para a Formação Bruta de Capital Fixo (FBCF). Os pesquisadores vislumbram um cenário de desinflação. A normalização das cadeias globais de suprimento, a dissipação dos efeitos iniciais causados pela guerra na Ucrânia, o clima favorável no inverno do hemisfério norte e os efeitos do aperto monetário pelo Federal Reserve provocaram uma queda nas cotações de ativos de risco e, consequentemente, nos preços das commodities. Para o restante do ano, a perspectiva é de estabilidade.

Na agropecuária, dados preliminares do comércio internacional em junho confirmam o bom desempenho exportador do setor. Um conjunto de fatores explica o cenário promissor. As boas condições climáticas do Centro-Oeste este ano, aliadas aos atrativos lucros esperados diante de preço elevado da soja nos mercados internacionais são elementos que explicam a supersafra do principal produto exportado pelo agronegócio brasileiro. O setor tem conseguido escoar a colheita da supersafra no segundo trimestre do ano, mantendo o vigor usual, ainda que o dinamismo não deva se verificar com a mesma intensidade nos próximos meses. Na contramão, o setor industrial não tem conseguido o mesmo para a demanda interna por bens industriais. Essa dificuldade fez com que a estimativa do Ipea seja de crescimento de apenas 0,5% no valor adicionado bruto da indústria geral para este ano.

Os desafios da indústria de transformação em retomar o crescimento estão na análise dos pesquisadores. No acumulado até abril, a indústria da transformação apresentou queda de 1,6% em relação ao mesmo período do ano passado, de acordo com a Pesquisa Industrial Mensal de Produção Física (PIM-PF), do Instituto Brasileiro de Geografia e Estatística (IBGE). Esse percentual é explicado pelo baixo crescimento da demanda interna por bens da indústria de transformação, que caiu 1,8% na mesma base de comparação.

De acordo com os pesquisadores, deve prevalecer a combinação de política econômica, política monetária contracionista e política fiscal de forma compensatória e anticíclica. Essa conjugação de fatores justifica a revisão de projeções no sentido de melhor perspectiva para o crescimento do Produto Interno Bruto (PIB) e para a redução da inflação.

Nenhum comentário ainda, seja o primeiro!