O Banco Central do Brasil lançou um relatório, da série Cidadania Financeira, sobre o endividamento de risco no Brasil e educação financeira.

Abaixo, a conclusão do relatório:

A análise dos dados demonstra que o endividamento de risco é um fenômeno complexo, que não pode prescindir de uma abordagem multifocal para sua correta mensuração.

A investigação segmentada permite observar que diferentes grupos da população estão expostos a diferentes fatores de risco, facilitando a atuação direcionada para segmentos mais vulneráveis ou em situação mais complexa, levando em conta a necessidade de priorização de recursos.

Nesse sentido, o presente estudo empregou uma metodologia para a identificação do endividado de risco utilizando dados objetivos e oficiais.

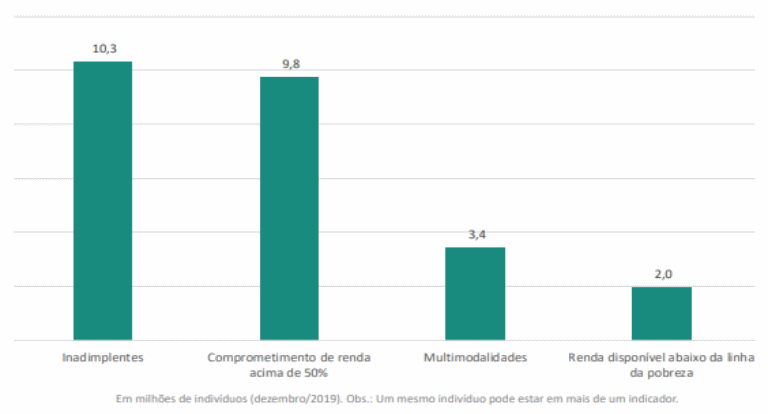

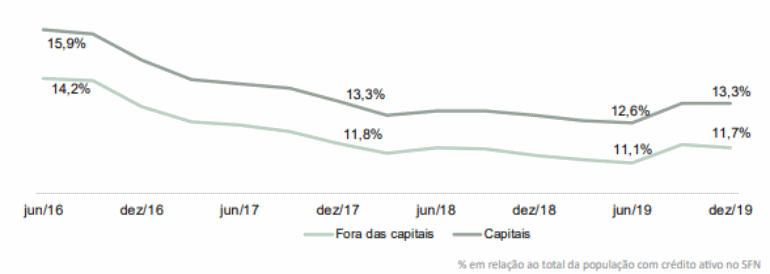

No banco de dados do SCR, a população com carteira de crédito ativa atingiu 85 milhões de tomadores em dezembro de 2019.

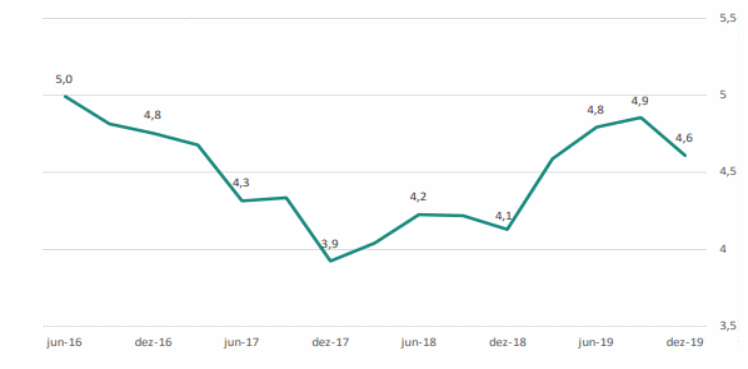

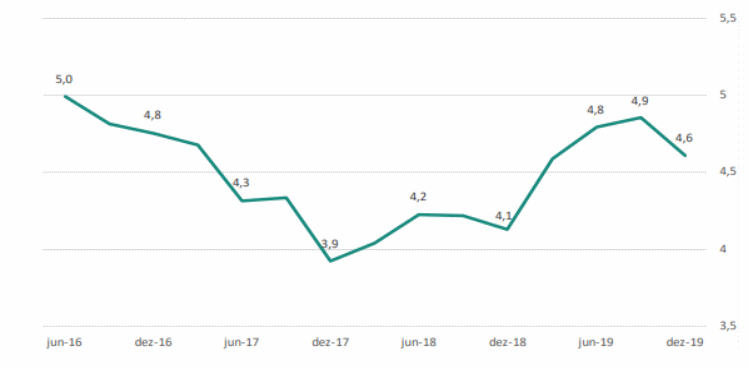

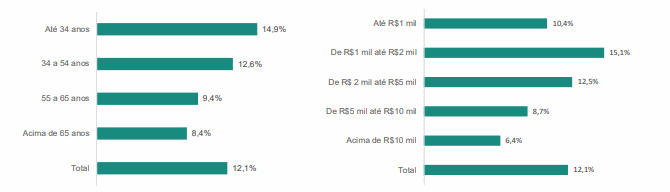

De acordo com os cálculos apresentados, 5,4% dessa população, ou 4,6 milhões de tomadores, encontram-se em situação de endividamento de risco. Vale destacar que a população de renda média – entre R$2 mil e R$10 mil – e com idade acima de 54 anos mostra-se financeiramente mais vulnerável.

Tal recorte se justifica pelo maior nível de relacionamento bancário dessa população, com acesso a uma maior gama de produtos financeiros e a maiores limites de crédito.

A inclusão tanto de aspectos subjetivos, como o fardo das dívidas, quanto de aspectos objetivos, como dívidas fora do SFN, bem como a visualização do grupo familiar poderia propiciar a análise do superendividamento, cujo conceito é proposto neste trabalho, em complemento à mensuração do endividamento de risco.

Tal iniciativa é particularmente relevante em vista dos efeitos econômicos da pandemia causada pela Covid-19, uma vez que a percepção pessoal e subjetiva do superendividamento não é apenas influenciada pelos níveis correntes de renda, serviço da dívida ou nível de subsistência.

Também podem contribuir para essa percepção as expectativas sobre o ambiente socioeconômico futuro (tanto em nível pessoal quanto geral), sobre a estabilidade do emprego ou sobre projetos de vida.

Esses fatores tendem a ser fortemente influenciados pela conjuntura de disfunção econômica observada após a propagação da pandemia.

A elaboração de políticas públicas voltadas especificamente para o atendimento do endividado de risco requer uma abordagem tanto preventiva quanto de tratamento.

Do lado da prevenção, indicam-se iniciativas de melhoria da educação financeira, alertando sobre os perigos potenciais da tomada de decisão mal informada e sobre a necessidade de entendimento dos orçamentos pessoal e familiar e de comparação entre produtos e serviços financeiros antes da contratação.

Esse grupo também se beneficiaria da oferta de serviços financeiros mais condizentes com suas necessidades, cuja responsabilidade cabe às próprias instituições financeiras, evitando dessa maneira a contratação de crédito em modalidades inapropriadas.

Do lado do tratamento, privilegiam-se as políticas focadas na renegociação das dívidas com o auxílio das instituições financeiras e da rede de proteção ao consumidor e, para os casos mais problemáticos, na orientação à resolução extrajudicial de conflitos.

Nenhum comentário ainda, seja o primeiro!