O desempenho da nossa indústria tem sido dramaticamente ruim, conforme apontam os números compilados pelo Instituto Brasileiro de Economia (Ibre), instituição vinculada a Fundação Getúlio Vargas (FGV).

Eu destaquei alguns gráficos para comentá-los.

{kind=link}

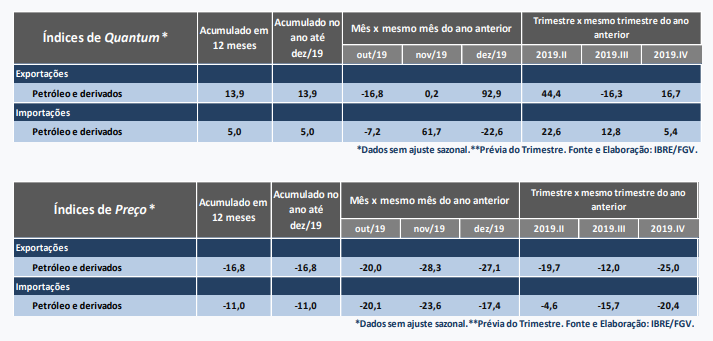

O índice de preços do comércio brasileiro de petróleo com o exterior reflete a primarização dessa nossa balança comercial: estamos vendendo petróleo a preços cada vez mais baixos, e importando a preços cada vez mais altos. No acumulado dos últimos 12 meses, o índice de preços de petróleo e derivados vendidos ao exterior caiu quase 17%, ao passo que o índice das importações caiu 11% no mesmo período.

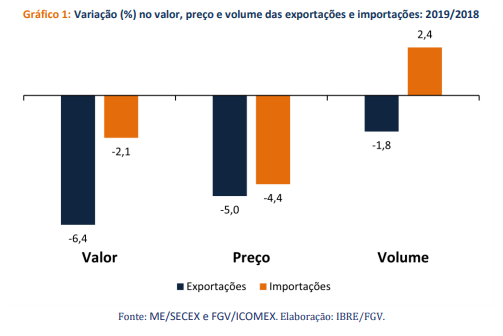

2. O gráfico 1 mostra que houve uma queda de 6,4% no valor das nossas exportações, e de apenas 2,1% nas importações. Em volume, nossas exportações caíram e as importações aumentaram.

{kind=link}

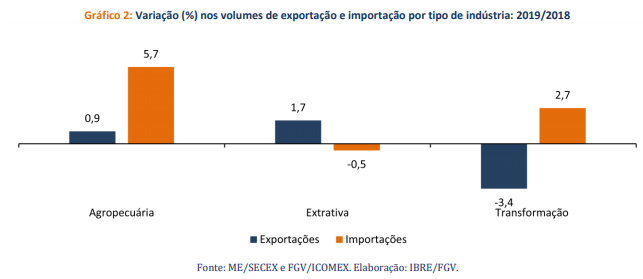

3. O gráfico abaixo não deixa dúvida: a balança comercial brasileira continua se deteriorando. A indústria de transformação perdeu espaço na pauta das nossas exportações em 2019.

{kind=link}

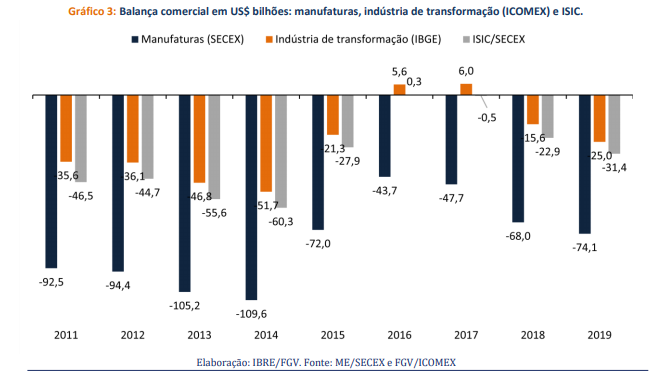

4. O problema não é de hoje. O histórico desde 2011 mostra que o déficit na balança comercial do setor de manufaturas, por exemplo, se aprofundou muito de 2011 a 2014, e apenas caiu nos anos seguintes por causa da recessão econômica. Mas agora está voltando a crescer.

{kind=link}

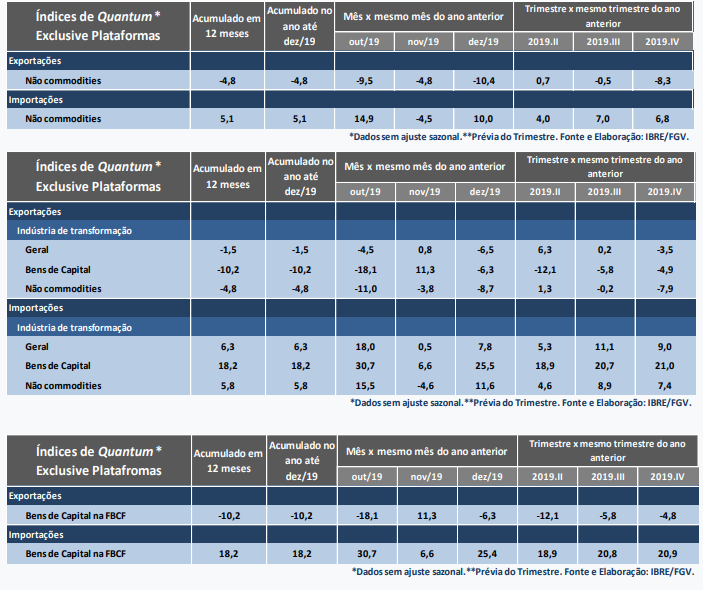

5. Na tabela abaixo, pode-se verificar que as exportações brasileiras de não-commodities caíram 5% em 2019, ao passo que suas importações subiram 5%.

{kind=link}

No blog do Ibre

ICOMEX: piora no desempenho exportador em 2019

17/01/20

A corrente de comércio (exportações mais importações) recuou 4,6% entre 2018 e 2019. Tanto as exportações como as importações registraram queda de 6,4% e 2,1%, em valor, e o superávit da balança comercial caiu de US$ 58 bilhões para US$ 46,7 bilhões, nesse mesmo período. Observa-se que a queda no valor das exportações decorreu de uma retração nos preços (-5,0%) e no volume (-1,8%). No caso das importações, os preços caíram (-4,4%), mas o volume cresceu (+2,4%).

Duas questões são destacadas nesse relatório do ICOMEX. A primeira se refere a como o desempenho dos três setores (agropecuária, extrativa e transformação) contribuíram para a queda nos fluxos exportados e importados e as possíveis implicações do acordo China e Estados Unidos para a agropecuária. Em valor, as exportações dos três setores diminuíram (-8,3%, agropecuária, -8,5%, transformação) ou ficaram relativamente estagnadas (aumento de 0,6% da extrativa). No caso das importações, o setor de agropecuária aumentou suas compras (+4,8%) e tanto a extrativa (-6,5%) e a transformação registraram queda.

No entanto, quando se observa a contribuição de cada setor para o superávit comercial, mesmo com queda nas exportações, a agropecuária seguida da extrativa são as principais fontes de aumento das reservas internacionais via balança comercial: US$ 36,4 bilhões e US$ 35,3 bilhões, respectivamente. A indústria de transformação apresentou déficit de US$ 25,6 bilhões.

A análise dos índices de preços e volume mostra que para 2020, as perspectivas indicam um menor superávit comercial em todos os setores, com possível exceção da extrativa

Ressalta-se que a piora do desempenho das exportações atingiu todos os setores da indústria. Na agropecuária, o crescimento passou de positivo (18,8%, entre 2018/2017) para negativo (-8,3%, entre 2019/2018), em valor. O aumento em volume de 0,9% não compensou a queda nos preços, que foi de 8,8%. A soja, principal produto de exportação do país, que havia se beneficiado em 2018 e início de 2019 com a guerra comercial entre a China e os Estados Unidos, viu suas vendas encolherem 21% com a redução da demanda chinesa, responsável por 78% de todas as exportações do produto brasileiro.

A gripe suína, que dizimou grande parte do rebanho chinês, e o menor crescimento do país em 2019 explicam a piora nas vendas de soja, que é utilizada para ração. Em 2020, não se esperam melhoras nesse cenário, que pode inclusive ser mais desfavorável com o acordo entre China e Estados Unidos. Pelo acordo anunciado no dia 15 de janeiro a China se compromete a comprar US$ 40 bilhões de dólares em cada um dos próximos dois anos de produtos agropecuários dos Estados Unidos. O maior valor exportado pelos EUA para a China de produtos agropecuários foi de US$ 29 bilhões em 2013 e, além disso não é claro que os agricultores estadunidenses queiram desviar suas vendas de outros mercados para a China, um cenário incerto. Em 2019, a China comprou US$ 26 bilhões de soja do Brasil e US$ 4,5 bilhões de carne. Pode haver perdas para as exportações de soja, mas a China irá continuar dependendo do Brasil para atender a sua demanda.

O risco maior seria a perda de aumento de potencial da carne e de outros produtos agropecuários no mercado da China. Há menção explicita no acordo a medidas de facilitação na questão das medidas fito sanitárias que regem as importações chinesas de carne bovina, suína e frango. Sabe-se que o governo chinês usa frequentemente essas medidas de forma não transparente para controle das importações. Exportações de alguns tipos de carne e frango originárias dos Estados Unidos estavam proibidas de entrar na China. No texto do acordo é enfatizada a importância desse acordo para a agropecuária, pois é esperado que com o aumento da renda chinesa, o consumo de proteína continue a crescer. Mesmo argumento utilizado pelo Brasil.

Cabe ainda destacar uma possível perda no caso das exportações de milho que cresceram 87,4% e o produto ocupou a quinta posição na lista das principais exportações brasileiras em 2019. O Brasil teve uma supersafra e é o segundo maior exportador mundial após os Estados Unidos.

A indústria extrativa registrou em 2019 aumento de 0,6% em valor, 1,7% em volume e queda de 0,6% nos preços. As exportações de minério de ferro aumentaram em US$ 2 bilhões e as de óleo bruto de petróleo caíram em US$ 1,2 bilhões. No caso do minério, o volume caiu, mas os preços subiram e, para o petróleo, foi o inverso.

Para 2020, não deve haver aumento similar (+25,7%) nos preços de exportação de minério de ferro e a oferta exportável ainda não terá sido totalmente regularizada pós Brumadinho. No caso do petróleo, temores de uma elevação acentuada nos preços como consequência do conflito Irã-Estados Unidos não estão totalmente fora do radar, embora até o momento os sinais sejam de uma tentativa de deter a escalada do conflito. No entanto, surpresas passaram a integrar a agenda internacional nos últimos anos.

As exportações da indústria de transformação recuaram em valor (-8,5%), volume (-3,4%) e preços (-5,3%). O menor crescimento da economia mundial e a crise na Argentina, principal compradora de produtos do setor automotivo do Brasil, contribuíram para esse resultado. O aumento das exportações de produtos da indústria de transformação suscita questões, porém, que vão além de fatores conjunturais. Como muitas vezes enfatizamos, as exportações dessa indústria dependem de melhora nos fatores que afetam a competitividade/produtividade. Itens como reforma tributária, investimentos em infraestrutura, medidas de facilitação do comércio, acesso a tarifas de importação mais baixas para insumos e bens de capital ajudam, mas os efeitos são de médio e longo prazo.

Como já mencionado, o superávit da balança comercial decorreu em 2019 dos saldos positivos na agropecuária e da indústria extrativa, US$ 35,3 bilhões. Em contraste, o saldo da balança comercial da indústria de transformação foi negativo. A segunda questão destaca a tendência deficitária do saldo comercial dos produtos industriais.

O saldo dos produtos industrializados sobre três óticas. A primeira, que é uma classificação do Brasil, de manufaturas, que existe desde os anos de 1970. A segunda segue a metodologia de classificação da indústria de transformação das Contas Nacionais do Brasil pelo IBGE e é utilizada na elaboração do FGV/ICOMEX. A terceira, divulgada pela SECEX, parte da classificação da ONU-ISIC (International Standard Industrial Classification). As tendências são iguais e o que explica as diferenças é a abrangência da cesta que define produtos industriais.

O déficit aumentou entre 2017 e 2018, sendo o crescimento do PIB igual nos dois anos, e com uma desvalorização da taxa efetiva em termos reais de 10%. Os dados da indústria de transformação mostram que, entre 2017 e 2018, as exportações cresceram 3,9% e as importações 20%, em valor. Os dados da importação são superestimados e refletem mudanças no regime do REPETRO (relativas a plataformas de petróleo). Em volume, as importações da indústria de transformação cresceram 11,6% e, sem as plataformas de petróleo, 6,0%. Fica, no entanto, o fato de houve um aumento das importações com desvalorização cambial e crescimento do PIB igual.

Em 2019, o déficit aumentou com uma taxa projetada de crescimento do PIB ligeiramente inferior à de 2018 (1,2%), e com uma valorização cambial de 0,3%, entre 2018 e o ano passado. A principal causa da deterioração em valor está na queda das exportações, como já observado, junto a uma pequena queda em valor das importações, mas com aumento em volume. Se a taxa de crescimento da economia brasileira em 2020 for ao redor de 2%/2,5%, como sugerem algumas projeções, com um cenário internacional não muito favorável para a indústria agropecuária e extrativa (aumento no preço do petróleo decorrente de conflito causa incerteza no mercado), e com o aumento do déficit da indústria de transformação (como os dados apontam), o superávit comercial em 2020 será menor. Observa-se que o aumento do preço do petróleo pode favorecer as exortações da indústria extrativa, mas um cenário de tensões causado por um acirramento de conflitos bélicos tem impacto negativo no crescimento da economia mundial.

É provável que o equilíbrio macroeconômico não seja afetado por uma restrição de balanço de pagamentos, mas permanece o desafio de como assegurar um melhor desempenho da indústria de transformação.

Desempenho nos principais parceiros comerciais do Brasil

Em seguida mostramos o desempenho das exportações e importações nos mercados dos principais parceiros do Brasil. O México foi incluído na análise do ICOMEX.

O aumento do comércio em volume exportado e importado na relação com os Estados Unidos chama atenção. Quando se analisam os principais produtos há expansão nas trocas do setor de petróleo. Um exemplo é o crescimento em 234% das exportações e de 67,5% nas importações de gasolina, que passou a constar da lista dos 10 principais produtos na troca bilateral EUA-Brasil. Além disso, exportações de aviões contribuíram para o aumento do volume.

No caso do México, o aumento das exportações está associado a produtos do setor automotivo, como automóveis de passageiros com acréscimo de 110% das vendas brasileiras para esse mercado. Em adição, a exportação de milho ganhou destaque com aumento de 1548%.

A queda na China foi liderada pelo menor volume de exportação de soja e na Argentina, o resultado de um recuo em 31,8% era esperado com a crise do país. Os dados para a União Europeia são influenciados pela queda das exportações de plataforma (via Holanda) com as mudanças no regime REPETRO já analisadas em informes anteriores.

Se restrições que abalem o equilíbrio das contas externas não sejam esperadas, as exportações brasileiras poderão enfrentar um cenário não muito favorável. Além disso a se confirmarem as projeções de crescimento do PIB para 2020, haverá crescimento das importações superior ao de 2019. Por último, registra-se que o texto do ICOMEX foi reproduzido na seção do Setor Externo do Boletim Macro IBRE de janeiro de 2020 com exceção de algumas observações e análises.

Acesse o relatório completo.