O Banco Central divulgou seu relatório mensal sobre o crédito e juro no país. O dado que mais chama atenção é o aumento de algumas taxas importantes, como o juro do cartão de crédito rotativo para pessoas físicas, mesmo com o declínio acentuado da taxa Selic, que são os juros básicos do país.

O cartão de crédito é a forma de pagamento mais usada pelo comércio eletrônico, o qual tem sido o carro-chefe das vendas em todo mundo.

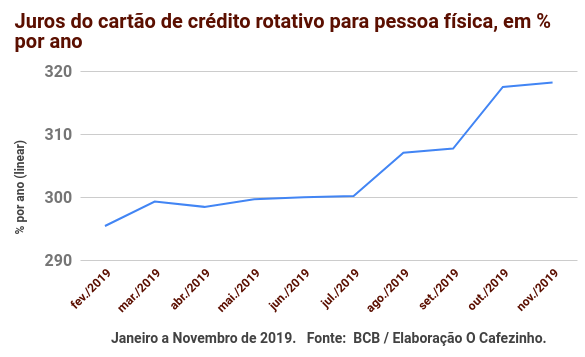

Segundo o BCB, os juros do cartão de crédito rotativo para pessoa física terminaram novembro perto de 320% ao ano.

{kind=link}

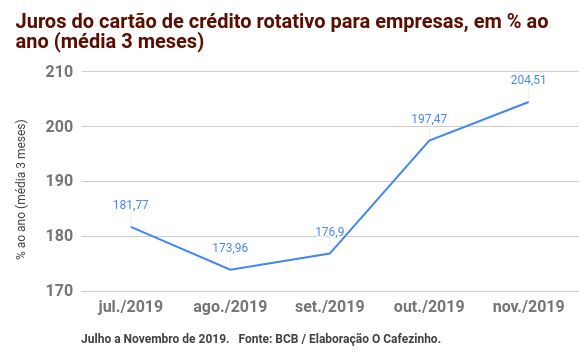

Já o mesmo cartão para empresas (pessoas jurídicas), considerando médias de 3 meses, também bateu recorde nos últimos meses, alcançando 204,51% em novembro.

{kind=link}

Quanto aos juros do cheque especial, o gráfico mostra que, apesar da queda da Selic, ainda estamos muito longe dos níveis praticados até meados de 2015.

{kind=link}

Conclusão: o Banco Central abaixou os juros básicos, mas as instituições financeiras continuam resistindo em repassar o declínio do custo do crédito para pessoas e empresas.

Os bancos estão aumentando o volume de crédito ofertado, mas aumentam também os juros.

***

No BCB

Estatísticas monetárias e de crédito

1. Crédito ampliado ao setor não financeiro

Em novembro, o crédito ampliado ao setor não financeiro totalizou R$10,2 trilhões (141,6% do PIB), crescendo 2,2% no mês, refletindo as expansões de 4,5% na dívida externa (impulsionada pela depreciação cambial de 5,5%), de 1,1% nos empréstimos e financiamentos e de 1,9% nos títulos de dívida. Na comparação interanual, o crédito ampliado cresceu 10%, resultado de expansões de 13,8% nos títulos de dívida, de 8,9% na dívida externa e de 6,4% nos empréstimos e financiamentos.

O crédito ampliado a empresas e famílias somou R$5,7 trilhões (79% do PIB), com aumentos de 2,2% no mês e de 9,8% em doze meses. No mês, destaque para captações em títulos de empresas, notadamente debêntures, cujo saldo expandiu-se 2,4% (31,4% na comparação interanual). O estoque de captações externas cresceu 5,5% no mês, principalmente em razão da variação cambial, enquanto os empréstimos e financiamentos, concedidos pelo SFN e por outras entidades, expandiram-se 1,1%.

2. Operações de crédito do Sistema Financeiro Nacional (SFN)

O saldo das operações de crédito do sistema financeiro nacional totalizou R$3,4 trilhões em novembro, crescendo 1,1% no mês, com expansões de 1,4% na carteira de pessoas jurídicas (saldo de 1,4 trilhão) e de 0,9% em pessoas físicas (R$2 trilhões). O crescimento em doze meses se manteve em 6,3%, como em outubro, resultado dos aumentos de 10,8% no crédito às famílias e de 0,6% no crédito às empresas.

O crédito livre a pessoas físicas somou R$1,1 trilhão, acréscimos de 1,1% no mês e de 15,1% em doze meses, com destaque para cartão de crédito à vista e crédito pessoal – consignado e não consignado. O crédito livre para pessoas jurídicas alcançou R$863 bilhões (+2,6% no mês e +10,9% em doze meses), destacando-se os descontos de duplicatas e recebíveis, os empréstimos de capital de giro com prazo maior que um ano e os financiamentos para aquisição de veículos.

No crédito direcionado, as operações com pessoas físicas atingiram R$893 bilhões (+0,7% no mês e +6% em doze meses), destacando-se os empréstimos de crédito rural. A carteira de pessoas jurídicas recuou 0,4% e 11,6% nos mesmos períodos, situando-se em R$576 bilhões em novembro.

As concessões totais de crédito somaram R$366 bilhões em novembro, queda de 1,2% no mês, com três dias úteis a menos que outubro. Na série ajustada sazonalmente, aumento de 2,2% (+4,1% em pessoas jurídicas e +0,8% em pessoas físicas). No acumulado do ano, comparado com o mesmo período do ano anterior, as concessões cresceram 12,8% (+14,1% no crédito às famílias e +11,1% com empresas).

O Indicador de Custo do Crédito (ICC), que mede o custo médio de todo o crédito do sistema financeiro nacional, situou-se em 20,9% a.a. (-0,2 p.p. mês, estável na comparação interanual). No crédito livre não rotativo, o recuo do ICC foi mais expressivo: -0,4 p.p. e -1,9 p.p., nas mesmas bases de comparação, alcançando 27,5%. O spread geral do ICC situou-se em 14,9 p.p., com queda de 0,1 p.p. em novembro e elevação de 0,9 p.p. em doze meses, refletindo a redução do custo de captação.

A taxa média de juros das operações contratadas em novembro alcançou 23,9% a.a., com alta de 0,1 p.p. no mês e recuo de 0,6 p.p. em doze meses. O spread geral das taxas de juros das concessões situou-se em 19,3 p.p., com aumento de 0,2 p.p. no mês.

No crédito livre, a taxa média de juros das concessões atingiu 36,2% a.a., após elevação de 0,3 p.p. no mês e redução de 1,7 p.p. na comparação interanual. No crédito às famílias, taxa média de 50,2% a.a., acréscimo mensal de 0,6 p.p., com aumentos em crédito pessoal não consignado (3,9 p.p.), cartão rotativo regular (7,5 p.p.) e cartão parcelado (4,4 p.p.). No crédito às empresas, a taxa média caiu 0,3 p.p. em novembro, para 17,3% a.a. Excluindo-se as operações rotativas, a taxa média de juros do crédito livre situou-se em 26%, com aumento de 0,1 p.p. no mês e redução de 3,2 p.p. na comparação interanual.

3. Agregados monetários

A base monetária somou R$296,8 bilhões em novembro, crescendo 1,5% no mês e 6,3% em doze meses. No mês, o papel-moeda emitido cresceu 3,7%, enquanto as reservas bancárias recuaram 10,1%. Entre os fluxos mensais dos fatores condicionantes da base monetária, destacaram-se os impactos expansionistas das operações com títulos públicos federais (R$8,6 bilhões, com colocações líquidas de R$39,6 bilhões no mercado primário e compras líquidas de R$48,2 bilhões no mercado secundário) e os ajustes nas operações com derivativos (R$8,9 bilhões). As operações do setor externo apresentaram contração de R$11,2 bilhões, ao refletirem, especialmente, as vendas à vista de moedas estrangeiras, conjugadas com recompras a termo; os depósitos de instituições financeiras foram contracionistas em R$2,3 bilhões, como resultado da expansão dos recolhimentos compulsórios sobre depósitos a prazo.

Os meios de pagamento restritos, M1, atingiram R$400,3 bilhões, com crescimento de 6,2% no mês, acompanhando expansões de 7,8% nos depósitos à vista e de 4,8% no saldo do papel-moeda em poder do público. Considerando-se dados dessazonalizados, o M1 cresceu 2% no mês. O M2 atingiu R$3 trilhões, com aumento de 1,3% no mês, destacando-se a elevação de 1,2% no saldo de depósitos a prazo (R$1,1 trilhão). No mês, as captações líquidas somaram R$9,7 bilhões em depósitos a prazo e R$2,4 bilhões em depósitos de poupança. O M3, saldo de R$6,7 trilhões, cresceu 0,3% no mês, apesar do recuo de 0,7% nas quotas de fundos do mercado monetário, cujo saldo é de R$3,5 trilhões. O M4 cresceu 0,6% no mês e 8% nos últimos 12 meses, alcançando R$7,2 trilhões.