O cartão de crédito é o principal meio de pagamento da internet, e a internet é hoje o motor principal do crescimento do comércio, no Brasil e em qualquer outro país do mundo.

Se o Brasil mantém juros para o cartão de crédito nos níveis mais altos do mundo, então isso evidentemente prejudica a produtividade nacional e constitui uma enorme rocha amarrada aos pés do comércio doméstico e, portanto, do consumo das famílias.

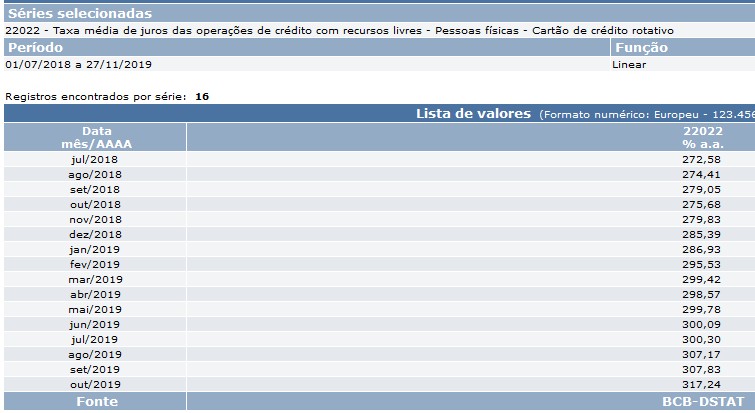

O juro do cartão de crédito rotativo atingiu o maior nível em 20 meses, chegando em outubro a 317,24%, segundo dados divulgados hoje pelo Banco Central.

Em outubro do ano passado, o mesmo juro estava em 275%.

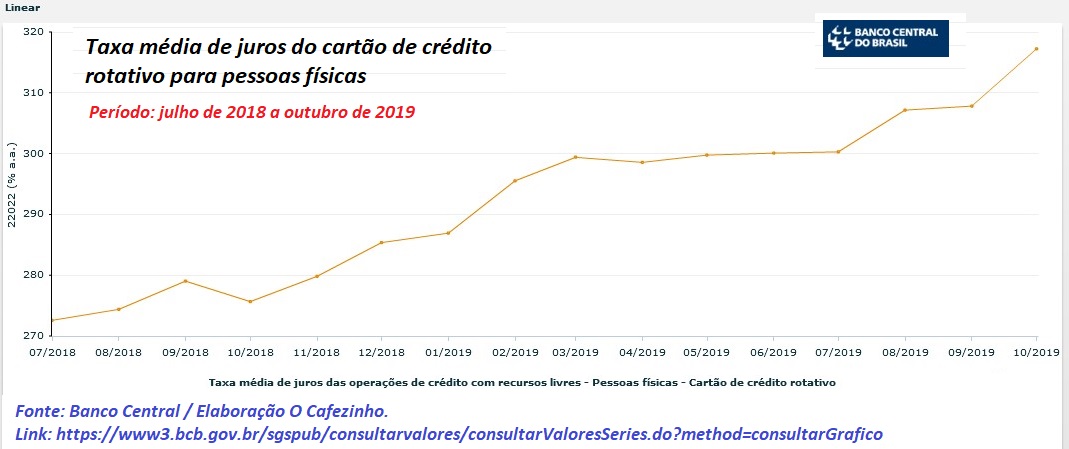

Abaixo, um gráfico com o histórico desde 2011. Os juros do cartão de crédito sempre estiveram muito altos no Brasil, mas passaram por uma onda de aumento a partir de meados de 2013, chegando ao pico em dezembro de 2016, quando atingiu 498%; em seguida caiu até o início de 2018, e voltou a subir desde então, apesar das contínuas quedas da taxa Selic, que é a taxa básica de juros no Brasil.

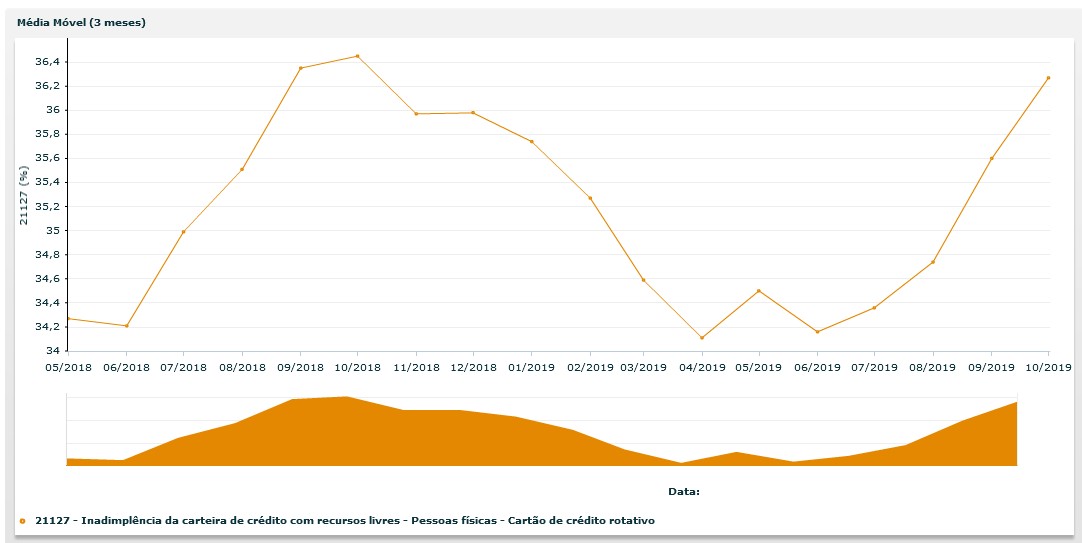

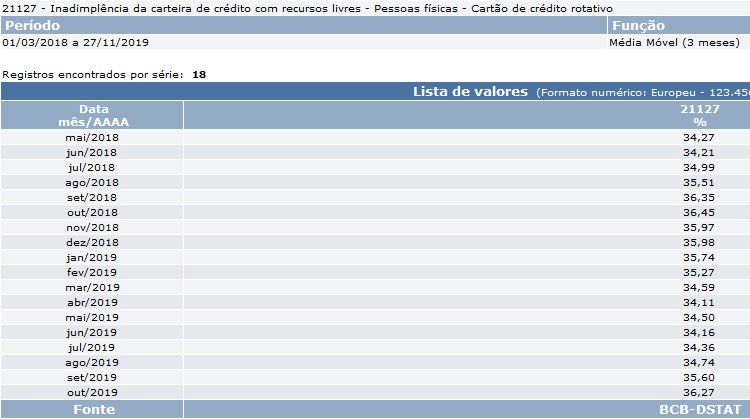

A inadimplência do cartão de crédito rotativo para pessoas físicas também está crescendo, segundo o Banco Central, e está hoje em 36,27%. Ou seja, são milhões de brasileiros pagando mais de 300% de juros ao ano.

Juros do rotativo subiram em outubro

Nas outras modalidades de financiamento caíram

Publicado em 27/11/2019 – 10:34

Por Kelly Oliveira – Repórter da Agência Brasil Brasília

Agência Brasil — Os juros do rotativo do cartão de crédito subiram em outubro, enquanto outras modalidades de crédito para as famílias apresentaram retração, de acordo com dados divulgados, hoje (27), pelo Banco Central (BC).

A taxa média do rotativo do cartão de crédito subiu 9,4 pontos percentuais em relação a setembro, chegando a 317,2% ao ano. A taxa média é formada com base nos dados de consumidores adimplentes e inadimplentes.

No caso do cliente adimplente, que paga pelo menos o valor mínimo da fatura do cartão em dia, a taxa chegou a 285,4% ao ano em outubro, queda de 4,8 pontos percentuais em relação a setembro. Já a taxa cobrada dos clientes que não pagaram ou atrasaram o pagamento mínimo da fatura (rotativo não regular) os juros subiram 18,5 pontos percentuais, indo para 338% ao ano.

O rotativo é o crédito tomado pelo consumidor quando paga menos que o valor integral da fatura do cartão. O crédito rotativo dura 30 dias. Após esse prazo, as instituições financeiras parcelam a dívida.

Em 2018, o Conselho Monetário Nacional definiu que clientes inadimplentes no rotativo do cartão de crédito passem a pagar a mesma taxa de juros dos consumidores regulares. Mesmo assim, a taxa final cobrada de adimplentes e inadimplentes não será igual porque os bancos podem acrescentar à cobrança os juros pelo atraso e multa.

Na modalidade de parcelamento das compras pelo cartão de crédito, a taxa chegou a 179,7% ao ano em outubro, com aumento de 1,5 ponto percentual.

Cheque especial

A taxa de juros do cheque especial caiu 1,7 ponto percentual em outubro, comparada a agosto, e chegou a 305,9% ao ano.

Apesar de estar menor, a taxa do cheque especial está entre as modalidades de crédito mais caras para as famílias e a recomendação do BC é que só seja usado em situações emergenciais.

No ano passado, os bancos anunciaram uma medida de autorregulamentação do cheque especial. Com as novas regras, os correntistas que utilizam mais de 15% do limite do cheque durante 30 dias consecutivos passaram a receber a oferta de um parcelamento, com taxa de juros menores que a do cheque especial definida pela instituição financeira.

O presidente do BC, Roberto Campos Neto, tem dito que redesenhará o cheque especial, considerado muito regressivo, ou seja, tem peso maior de juros sobre quem tem menor renda.

Crédito pessoal

A taxa de juros do crédito pessoal não consignado caiu para 99,1% ao ano em outubro, com recuo de 13,8 pontos percentuais em relação a setembro. A taxa do crédito consignado (com desconto em folha de pagamento) recuou 0,5 ponto percentual, indo para 20,9% ao ano no mês passado.

De acordo com o BC, a taxa média de juros para pessoa física caiu 1,6 ponto percentual em outubro, chegando a 49,7% ao ano. A taxa média das empresas ficou em 17,6% ao ano, queda de 0,2 ponto percentual.

Inadimplência

A inadimplência do crédito, considerados atrasos acima de 90 dias, para pessoas físicas ficou estável em 5%. Entre pessoas jurídicas a inadimplência permaneceu em 2,5% em outubro.

Esses dados são do crédito livre, em que os bancos têm autonomia para emprestar o dinheiro captado no mercado e definir as taxas de juros cobradas dos clientes.

No caso do crédito direcionado (empréstimos com regras definidas pelo governo, destinados, basicamente, aos setores habitacional, rural, de infraestrutura e ao microcrédito) os juros para as pessoas físicas caiu 0,1 ponto percentual para 7,6% ao ano. A taxa cobrada das empresas caiu 0,4 ponto percentual para 8% ao ano.

A inadimplência das pessoas físicas no crédito direcionado permaneceu em 1,8% e a das empresas caiu 0,1 ponto percentual para 1,9%.

Saldo dos empréstimos

Em outubro, o estoque de todos os empréstimos concedidos pelos bancos ficou em R$ 3,372 trilhões, com expansão de 0,3% em relação a setembro, de 3,5% no ano e de 6,3% em 12 meses. Esse saldo do crédito correspondeu a 47,6 % de tudo o que o país produz – o Produto Interno Bruto (PIB) -, estável em relação a setembro.

Edição: Fernando Fraga

union bank

28/11/2019 - 21h13

Você é homem ou mulher de negócios? Você precisa de fundos para iniciar seu próprio negócio? Você precisa de um empréstimo para liquidar sua dívida ou pagar suas contas ou iniciar um bom negócio? Você precisa de fundos para financiar seu projeto? Oferecemos serviços de empréstimos garantidos de qualquer valor e em qualquer lugar do mundo para (pessoas físicas, empresas, agentes imobiliários e entidades corporativas) com nossa taxa de juros de 3%. Mais informações, por favor Entre em contato conosco Email: unionbankofnigeriaa@gmail.com

Número do Whatsapp: +2349068373962

Bruno Lima

28/11/2019 - 07h42

Eu conto ou vocês contam?! É o seguinte, taxa de juros SELIC e juros do cartão de crédito não tem nada a ver. Essa história de que aumentar a taxa de juros SELIC diminui a inflação é balela. Era só uma forma de justificar os mais altos juros do mundo. Dilma sofreu uma enorme pressão para aumentar os juros, para diminuir a inflação. Perdeu duas vezes: a dívida pública aumentou e a inflação não caiu.

Paulo

27/11/2019 - 18h24

Pois é! Nada nem ninguém segura a banca…