No Ipea

Ritmo de retomada do crescimento ainda é lento

O Instituto de Pesquisa Econômica Aplicada (Ipea) fez revisão das projeções econômicas até o ano que vem. A previsão é de um crescimento de 0,8% do Produto Interno Bruto (PIB) em 2019, igual à da Carta anterior. Para 2020, expectativa de expansão de 2,5% foi revista para 2,1%. Os dados foram divulgados nesta quinta-feira, 26 pelo Grupo de Conjuntura do instituto.

No que diz respeito à inflação, a projeção foi revista de 3,9% para 3,55% este ano. Para 2020, o prognóstico se mantém em 3,9%. Para o diretor de Estudos e Políticas Macroeconômicas do Ipea, José Ronaldo de Castro Souza Júnior, a economia brasileira está numa retomada lenta, que pode se intensificar. “A forma de acelerar seria com a continuidade das reformas que viabilizam a retomada de investimentos em infraestrutura e a consolidação do ajuste fiscal”, afirma.

A Visão Geral da Conjuntura prevê, ainda, um ritmo mais acelerado de redução da taxa de juros, com estabilização da taxa real em cerca de 1% a.a. no ano que vem. Em contrapartida, a trajetória de evolução da confiança da indústria está pior do que se esperava. O Indicador Ipea de Hiato do Produto, que mede o grau de ociosidade da economia brasileira, foi estimado em 3,0% em 2019 e deve fechar 2020 em 2,0%. Vale ressaltar que há duas ordens de fatores importantes na validação do ciclo de redução de taxa de juros: no curto prazo, ela reflete a inflação esperada inferior à meta e o hiato do produto ainda negativo; numa perspectiva de médio e longo prazos, ela decorre da melhoria da percepção de riscos associada aos avanços nas reformas estruturais.

Com relação ao cenário externo, as incertezas aumentaram e fragilizaram as perspectivas de crescimento mundial em razão de fatores como a proximidade do Brexit e a guerra comercial entre Estados Unidos e China. A crise na Argentina impactou negativamente as exportações brasileiras de produtos manufaturados e o ataque a plantas de processamento de petróleo na Arábia Saudita trouxe volatilidade ao preço do petróleo.

O Indicador Ipea de Risco Brasil, medido pelo desvio do Credit Default Swap (CDS) brasileiro em relação ao dos demais países emergentes, vem se mantendo em terreno negativo, mostrando que o país se encontra em situação favorável na percepção de risco, criando um ambiente econômico que incentiva os investimentos.

Atividade Econômica

Análise do desempenho da atividade econômica confirma o ritmo lento de retomada do crescimento. Os investimentos se expandiram 1% em julho, com destaque a construção civil e a produção de máquinas e equipamentos, importantes para aumentar a capacidade produtiva brasileira. Os números positivos da construção civil são puxados, em grande medida, pelo setor residencial. As condições no mercado imobiliário voltaram a evoluir positivamente no segundo trimestre de 2019 – em junho, foram lançados 16.298 novos imóveis, o segundo maior resultado da série histórica iniciada em janeiro de 2014. A expectativa é que a área de infraestrutura apresente melhora em 2020, por conta dos avanços nos marcos regulatórios setoriais que favorecem as concessões e parcerias público-públicas.

Outro indicador da atividade econômica, a produção industrial, recuou 0,3% em julho, na comparação com junho, de acordo com a PIM-PF do IBGE. Para o mês de agosto, o Ipea projeta crescimento zero. Apesar desse desempenho, a demanda interna por bens industriais registrou avanço de 2,6% no mês de julho, com forte contribuição das importações. A análise do Ipea aponta uma participação crescente dos bens importados na demanda final do setor industrial, enquanto as exportações vêm sofrendo com as turbulências internacionais, particularmente com a crise argentina.

O comércio varejista, que tinha registrado cinco meses consecutivos de crescimento, deve recuar 0,9% em agosto, após uma alta de 1% em julho. O setor de automóveis, cujas vendas caíram 2,2% em agosto, foi o grande influenciador do baixo dinamismo esperado para o varejo naquele mês. Para o setor de serviços, os números têm mantido trajetória irregular, alternando resultados positivos e negativos: depois de avançar 0,8% em julho, a previsão para agosto é uma retração de 0,3%. A Carta analisa o comportamento recente das concessões de crédito, destacando o comportamento do crédito às famílias.

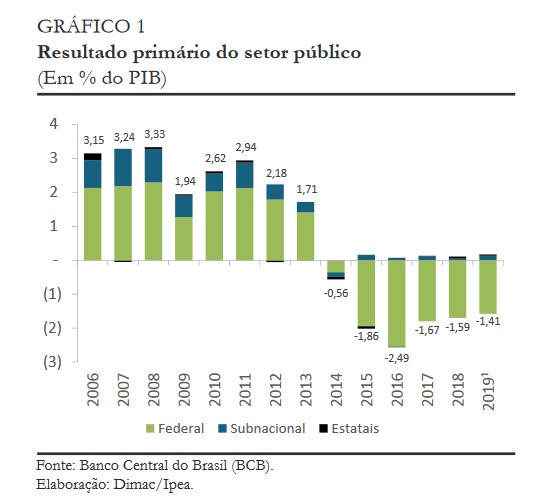

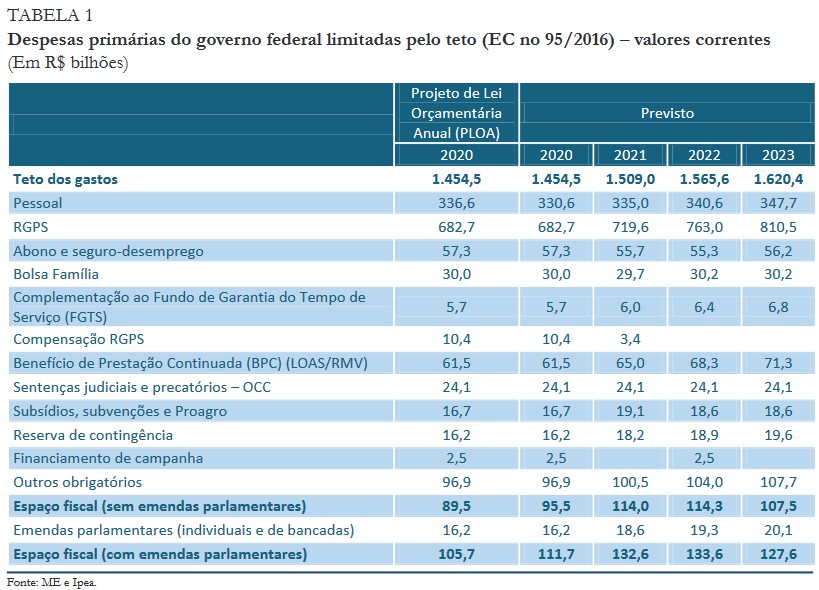

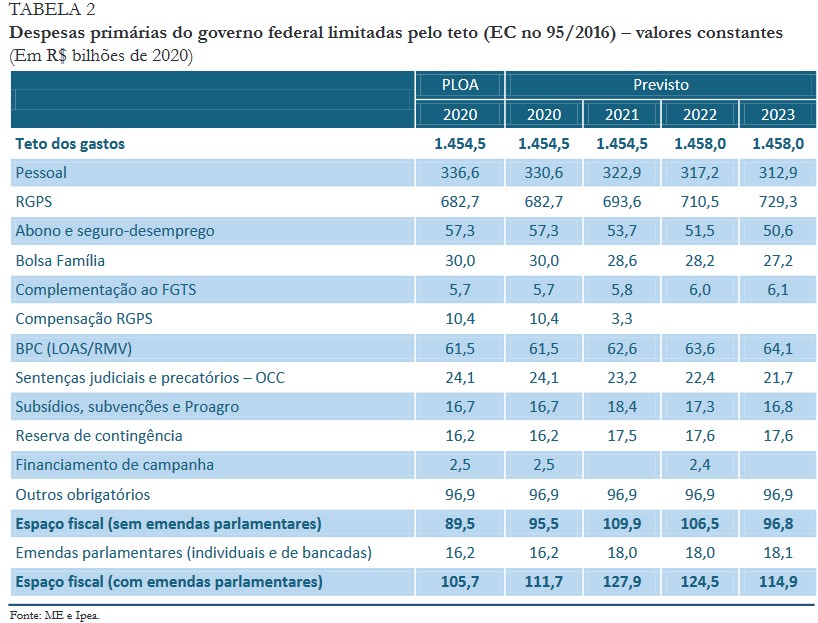

Cenário Fiscal

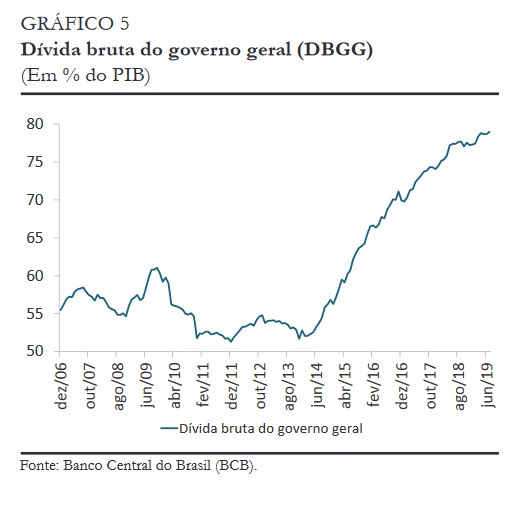

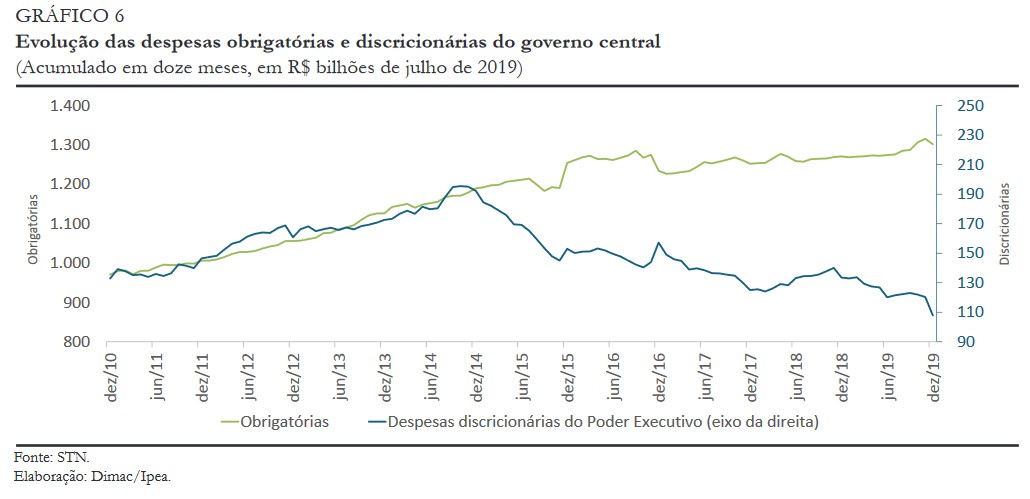

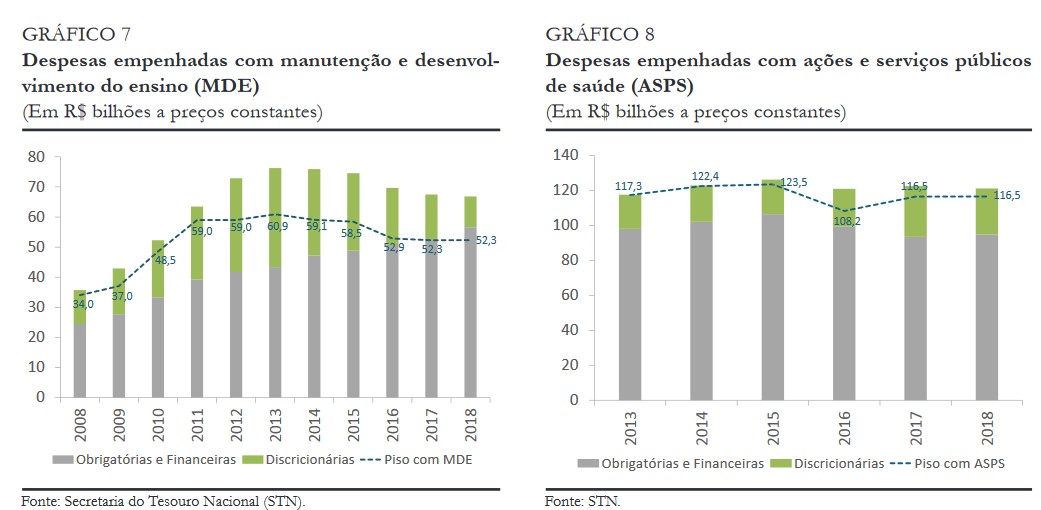

O Grupo de Conjuntura do Ipea também avaliou a política fiscal do governo federal e o teto de gastos públicos e concluiu que a manutenção do teto é fundamental para garantir uma retomada sustentável do crescimento. O trabalho analisa a trajetória de cada grupo de despesas em diversos períodos e alerta para o crescimento acelerado dos gastos obrigatórios, com espaço progressivamente menor para as despesas discricionárias, notadamente os investimentos, nos últimos quatro anos.

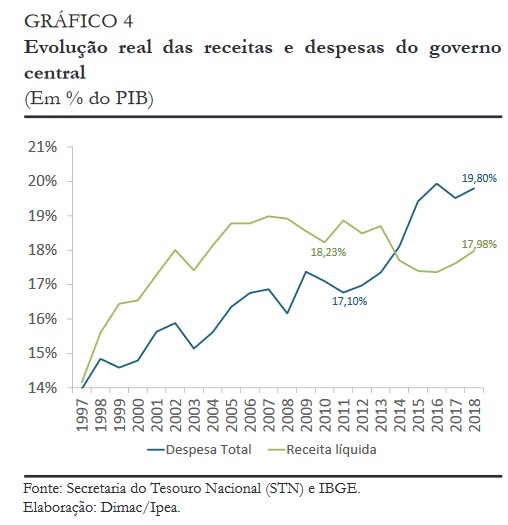

O estudo mostra que as despesas primárias praticamente dobraram em percentual do Produto Interno Bruto (PIB) na comparação entre 1991 e 2018, passando de 11% para 19,8%. O orçamento federal proposto para 2020 embute gastos obrigatórios que correspondem a 94% do gasto primário total, ante 86% em 1997. Quanto mais se compromete o orçamento com gastos obrigatórios, como folha de pessoal e benefícios previdenciários e assistenciais, menos se tem para gastos discricionários (pagamentos de energia elétrica, por exemplo) e se comprime ainda mais os já modestos gastos com investimentos.

Confira a íntegra dos estudos no Blog da Carta de Conjuntura.

Separei alguns gráficos presentes na Carta:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}