Eu separei o texto e alguns gráficos referentes à inadimplência do consumidor brasileiro, que continua crescendo, apesar dos esforços das associações de classe de disfarçarem esse número.

Aumento da inadimplência num cenário de crescimento do desemprego é uma soma explosiva.

A maior parte das dívidas são com bancos, de maneira que seria relativamente fácil promover uma política pública para aliviar a pressão sobre os mais de 60 milhões de brasileiros que tem dívidas.

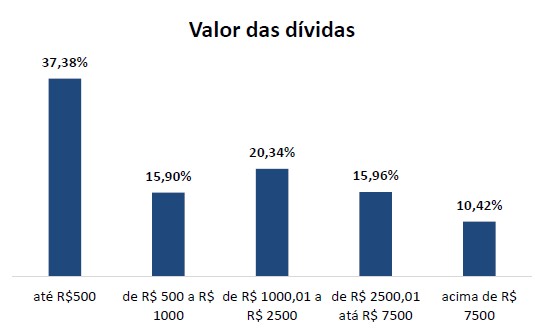

A maior parte das dívidas tem valor baixo: cerca de 80% estão abaixo de R$ 2.500,00; seria, portanto, perfeitamente factível um projeto de renegociação coletiva.

Trecho do texto:

De acordo com o indicador do SPC Brasil, mais da metade das dívidas pendentes (53%) de pessoas físicas no país têm como credor algum banco ou instituição financeira. A segunda maior representatividade fica por conta do comércio, que concentra 17% do total de dívidas não pagas, seguido pelo setor de comunicação (11%). Os débitos com as empresas concessionárias de serviços básicos como água e luz representam 10% das dívidas não pagas no Brasil.

Os relatórios completos podem ser baixados aqui:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Na SPC Brasil

Inadimplência do consumidor desacelera e cresce 0,9% no primeiro semestre de 2019, aponta indicador CNDL/SPC Brasil

15/07/2019

Consumidor inadimplente deve, em média, pouco mais de R$ 3.200; Sudeste e contas de água e luz estão na dianteira dos atrasos em junho. Maioria dos devedores está na faixa dos 30 anos

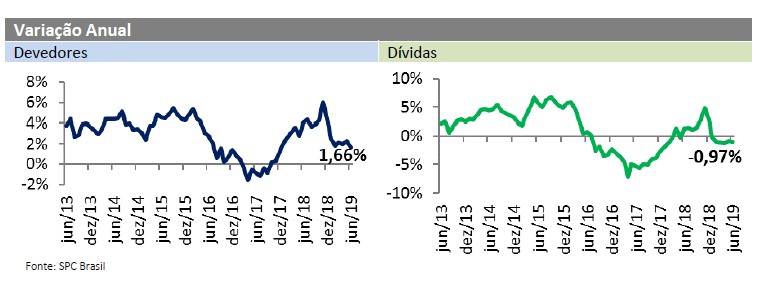

Dados apurados pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) mostram que, após atingir crescimento recorde no auge da recessão econômica, a inadimplência do consumidor dá sinais de desaceleração. O volume de atrasos no primeiro semestre de 2019 cresceu 0,9% na comparação com o final do ano passado. Trata-se da segunda menor variação nos atrasos desde 2012, quando a inadimplência havia crescido 5,8% no primeiro semestre daquele ano. Já em 2017, o crescimento observado fora muito semelhante ao deste ano, com alta de 0,8%.

Considerando apenas o mês de junho, o volume de consumidores com contas sem pagar e registrados em listas de inadimplentes também apresentou um crescimento mais modesto: alta de 1,7% frente a junho de 2018. É o menor avanço na base anual de comparação desde dezembro de 2017 (1,3%).

Na avaliação do presidente da CNDL, José Cesar da Costa, a inadimplência apresentar crescimento a taxas mais modestas é um fator positivo, que acompanha a lenta recuperação da economia, mas o estoque de pessoas com contas em atraso e que enfrentam dificuldades para voltar ao mercado de crédito ainda é muito elevado. Até abril deste ano eram 62,6 milhões de pessoas nessa situação, o que representa quase 41% da população adulta.

“O ano de 2019 vem frustrando as expectativas de que haveria uma consolidação no processo de retomada econômica com reflexo positivo no dia a dia dos consumidores. Embora os juros estejam menores e a inflação dentro da meta, o desemprego ainda é elevado e acaba reduzindo tanto a capacidade de pagamento das famílias, quanto o apetite as compras. A recuperação está mais lenta do que o esperado e as projeções mostram que teremos um segundo semestre ainda tímido para as finanças do brasileiro, mesmo com o avanço de reformas estruturais, cujos efeitos são sentidos no longo prazo. A expectativa é de que a inadimplência comece a apresentar recuos a partir de 2020”, analisa Costa.

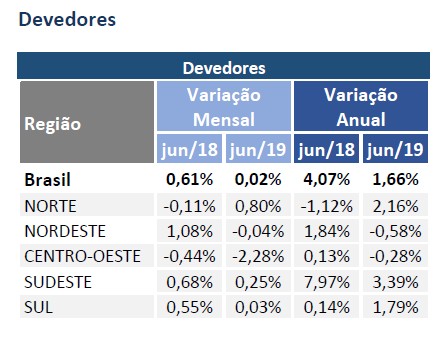

Inadimplência avança mais no Sudeste, com alta de 3,4%. Um quarto das pessoas que devem está na faixa dos 30 anos

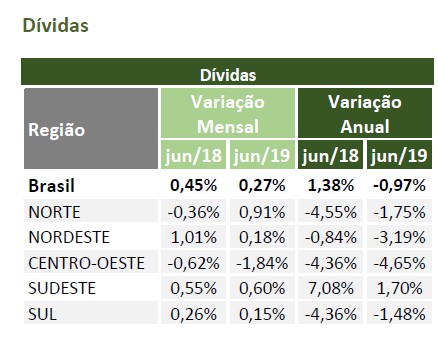

Dados mais detalhados do indicador revelam que houve alta na quantidade de consumidores em três das cinco regiões do pais. A mais acentuada foi na região Sudeste, cujo crescimento foi de 3,4% em junho frente ao mesmo período do ano passado. Em segundo lugar ficou a região Norte, que apresentou alta de 2,2% na quantidade de devedores, seguida do Sul, que teve crescimento de 1,79%. Com exceção do Norte, todas essas regiões também apresentaram desaceleração nos atrasos. Já no caso das regiões Nordeste e Centro-Oeste, foram observados recuos de -0,6% e -0,3%, respectivamente.

Quanto a faixa etária, o indicador revela que houve queda da inadimplência entre a população mais jovem, enquanto o número de atrasos aumentou entre os brasileiros de idade mais elevada. Na faixa dos 18 aos 24 anos, a queda foi de -22,7% e na faixa dos 25 aos 29 anos, o recuo foi de -9,1%. Na faixa que abrange pessoas de 30 a 39 anos, a inadimplência ficou praticamente estável (-0,8%). O maior crescimento no atraso de contas foi observado na população idosa, que varia de 65 aos 84 anos, cuja alta foi de 7,5%. Em seguida aparecem os consumidores de 50 a 64 anos (3,9%) e de 40 a 49 anos (2,8%).

Do total de consumidores que têm contas em atraso no país, um quarto (25%) está na casa dos 30 anos, fase da vida em que as pessoas tendem a assumir mais compromissos financeiros, como casamento, filhos e despesas domésticas. Os idosos acima dos 65 anos formam 10% do universo total de inadimplentes, ao passo que jovens de até 24 anos somam 4% dos que estão nessa situação.

Inadimplente deve, em média, aproximadamente R$ 3.250. Contas básicas de água e luz lideram ranking de atrasos

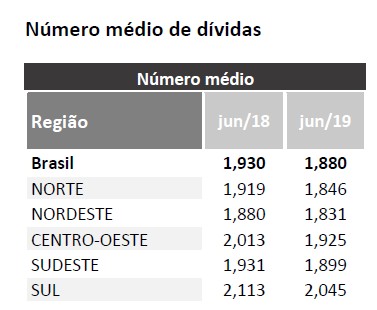

O indicador ainda revela que o valor médio da dívida do brasileiro se manteve praticamente estável na passagem de maio para junho. Somando todas as pendências, cada consumidor inadimplente deve, em média, R$ 3.252,70 – cifra -0,4% inferior ao constatado no mês anterior (R$ 3.239,48). O valor representa quase três vezes e meia o salário mínimo no país (R$ 998,00). Em média, cada devedor tem duas contas em aberto.

Em junho deste ano na comparação com 2018, houve uma queda de 1,0% no volume de dívidas contraídas em nome de pessoas físicas. Trata-se da sexta queda consecutiva na série histórica do indicador. As despesas básicas para o funcionamento do lar, como contas de água e luz foram as que mais cresceram em junho de 2019, com alta de 17,2% na base anual de comparação. As dívidas bancárias, como cartão de crédito, cheque especial, financiamentos e empréstimos tiveram alta de 2,7%. Já as compras realizadas no carnê ou crediário em estabelecimentos comerciais caíram -5,2%, enquanto os atrasos em contas de internet, TV por assinatura e serviços de telefonia despencaram -20,3% no período.

De acordo com o indicador do SPC Brasil, mais da metade das dívidas pendentes (53%) de pessoas físicas no país têm como credor algum banco ou instituição financeira. A segunda maior representatividade fica por conta do comércio, que concentra 17% do total de dívidas não pagas, seguido pelo setor de comunicação (11%). Os débitos com as empresas concessionárias de serviços básicos como água e luz representam 10% das dívidas não pagas no Brasil.

“Para evitar o chamado efeito ‘bola de leve’, o consumidor deve priorizar o pagamento de dívidas com juros mais elevados, que geralmente, são as dívidas bancárias. É preocupante que esse segmento represente a maior fatia das contas em aberto no país. Uma opção que pode ser analisada em certos casos é a substituição da dívida por uma outra que cobra juros mais baixos, como é o caso do consignado”, orienta o educador financeiro do SPC Brasil, José Vignoli.

Metodologia

O indicador de inadimplência do consumidor sumariza todas as informações disponíveis nas bases de dados às quais o SPC Brasil (Serviço de Proteção ao Crédito) e a CNDL (Confederação Nacional de Dirigentes Lojistas) têm acesso. As informações disponíveis referem-se a capitais e interior das 27 unidades da federação.

Baixe a íntegra do indicador e a série histórica em https://www.spcbrasil.org.br/imprensa/indices-economicos