Publicado originalmente em Aviso em Dois.

Um dos melhores, senão o melhor livro sobre o funcionamento da execução de política monetária e macroeconomia é o Bancos Centrais: Teoria e Prática de Alan S. Blinder.

O capítulo que trata do Banco Central e os mercados é um pouco longo, no entanto, vale a pena ler.

Segue: “Até agora, falei sobre independência em relação ao resto do governo, e portanto, por interferência, tanto em relação à política partidária quanto à opinião pública. Esse tipo de independência pare ser o que as pessoas têm em mente quando falam de bancos centrais independentes e é certamente o conceito de independência no qual tanto a literatura acadêmica quanto o Tratado de Maastricht se concentram. Parace ser independente, o banco central precisa ter a liberdade de fazer coisas politicamente impopulares. Mas há outro tipo de independência que, mesmo sendo igualmente importante na minha opinião, é raramente discutida: a independência em relação aos mercados financeiros.

Em um sentido literal, a independência em relação aos mercados financeiros é tanto inatingível quanto indesejável. A política monetária funciona através dos mercados, por isso as percepções de reações prováveis do mercado devem ser relevantes ao timing e à magnitude dos efeitos da política monetária. Não há como escapar disso. É importante e muito interessante para dirigentes de bancos centrais práticos.

Quando falo em tornar o banco central “independente” em relação aos mercados, quero dizer algo bastante diferente. Dirigentes de bancos centrais frequentemente ficam tentados a “seguir os mercados”, ou seja, a produzir a sequência de taxas de juros que os mercados embutiram nos preços dos ativos. Trabalhar em um banco central por algum tempo ensinou-me como uma tentação dessas surge. Dirigentes de bancos centrais são humanos, querem tirar notas altas – seja quem for que os esteja avaliando. Mesmo sendo o veredito da história o único que realmente importa, é necessária uma constituição extremamente forte para esperar tanto. Em um contraste gritante, os mercados fornecem um tipo de máquina de feedback gigante que monitora e avalia publicamente o desempenho dos bancos centrais em tempo real. Por isso, os dirigentes de bancos centrais naturalmente recorrem aos mercados para obter uma avaliação instantânea – ou melhor, essa avaliação é constantemente jogada em sua cara.

Seguir os mercados pode ser uma boa maneira de evitar surpresas. Mas temo que possa produzir uma política monetária bastante fraca, por várias razões. Uma é que os mercados especulativos tendem a andar em manadas e ter reações exageradas a quase tudo. Os dirigentes de bancos centrais precisam ser mais cautelosos e prudentes. Outra é que os mercados financeiros parecem ser extremamente suscetíveis a modas e bolhas especulativas que às vezes se distanciam muito do que é fundamental. Os dirigentes de bancos centrais precisam inocular-se contra caprichos e manter seus olhos no que é fundamental.

Finalmente, os traders dos mercados financeiros – mesmo os de instrumentos de longo prazo – frequentemente comportam-se como se tivessem uma visão grotescamente míope, sendo que manter um horizonte de longo prazo é a essência das atividades corretas dos bancos centrais. Aqui há um impressionante exemplo quantitativo do que quero dizer. Você pode usar o perfil das taxas de juros sobre a dívida do Tesouro americano para calcular taxas futuras embutidas até 30 anos no futuro. Quando trabalhava no Fed, eu pedi à equipe para usar dados diários para calcular a correlação entre mudanças na taxa de juros anual atual e mudanças na taxa de juros futuras, de doze meses, embutida para 29 anos depois. Usando 1994 como exemplo, a resposta era 0,54!. Agora, você tem que ser um crente bastante devoto em mercados eficientes para afirmar que o fluxo diário de notícias tem realmente tanta importância durável. Acho esta afirmação totalmente inacreditável. Acho , em vez disso, que traders lidando com títulos de 30 anos comportam-se como se estivessem lidando com, digamos, um instrumento de um ano.

Percebam a ironia aqui. Talvez a principal razão pela qual os bancos centrais ganham independência em relação a políticos eleitos seja que o processo político tende a ser míope demais. Sabendo disso, políticos voluntária e sabiamente cedem a autoridade diária sobre a política monetária a um grupo de dirigentes de bancos centrais independentes que devem manter a inflação sob controle. Mas se o banco central se esforçar demais para agradar aos mercados, é provável que tacitamente adote os horizontes extremamente curtos dos mercados como seus próprios. Isso pode criar um perigoso fenômeno do tipo “cachorro perseguindo o próprio rabo”, em que o mercado reage, ou melhor, reage exageradamente, a percepções sobre o que o banco central poderia fazer e o banco central recorre aos mercados para orientação sobre o que deveria fazer. No jargão técnico dos economistas, isso pode chegar perigosamente perto de criar uma equação diferencial com raiz unitária.

Não me entendam mal. Eu não acredito que um dirigente de banco central possa dar-se ao luxo de ignorar os mercados. Ele também não deveria querer fazer isso, já que os mercados reúnem informações sobre a política monetária futura esperada. Durante meu tempo no conselho do Federal Reserve, eu constantemente olhava e avaliava as informações dos mercados de ações, títulos, moeda estrangeira e outros como forma de prever como os mercados poderiam reagir a uma mudança na política do Federal Reserve. O que quero dizer é simplesmente que elaborar as políticas que os mercados esperam – ou, de fato, exigem – pode levar a uma política muito fraca.

Este perigo é maior hoje do que nunca, acredito, porque atualmente a opinião que prevalece sobre mercados financeiros entre dirigentes de bancos centrais é de profundo respeito. Os mercados amplos, profundos, fluidos, são vistos como repositórios de enorme poder e sabedoria. Na minha opinião, o poder está fora de discussão, mas a sabedoria é um tanto quanto discutível”. – Alan S. Blinder 1999

Pois bem, esse livro foi escrito em 1999, portanto 9 anos antes da crise que abalou o mundo financeiro, onde os bancos centrais seguiram em demasia as estimativas e anseios dos mercados, não se dando conta do tamanho das alavancagens em derivativos e por fim, em nome da estabilidade dos sistema financeiro e da preservação da economia real evitaram o chamado risco sistêmico não punindo como deveria os responsáveis pelo desastre.

Hoje se torna evidente que os bancos centrais perderam credibilidade diante de tantos problemas. Mesmo após centenas de cortes nas taxas de juros e trilhões de dólares em programas de flexibilização quantitativa, as estimativas para inflação se aproximam perigosamente para zero ou negativas, comprometendo a retomada do crescimento e normalização financeira nas principais economias, como americana, europeia, japonesa e outras.

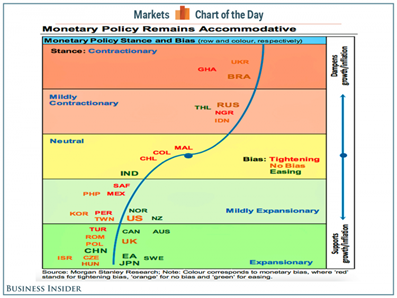

No Brasil o cenário é muito diferente. Não falo do cenário econômico de ajuste que passamos, com taxas de juros estratosféricas, com política monetária restritiva que só encontra pares semelhantes em dois países Gana e Ucrânia, falo da forma como a política monetária é determinada e operacionalizada pelo Banco central do Brasil.*

Desde quando adotamos, sem o menor empirismo no Brasil, o malfadado Sistema de Metas para Inflação em 1999, que nosso Banco Central foi perdendo gradativamente o poder de decisão, se entregando cada dia mais aos anseios e projeções do mercado financeiro, não operacionalizando e controlando as expectativas e exercendo a função que dele se espera, de condutor e indutor de política econômica/monetária, classicamente chamado de policy maker (decisor de política). Lembrando que quando digo malfadado Sistema de Metas, é porque nesses 16 anos em vigor, 2015 inclusive, só cumprimos o centro da meta parcamente em 4 anos, prova cabal que a política de juros alta praticada nesse período e a forma como é conduzida só contribuiu para aumentar o endividamento do governo, tornando-se a maior responsável pelos gastos públicos e pelo crescimento das dívidas, pública federal e estaduais, e por consequência a maior inibidora de investimentos privados e governamentais.

*Políticas Monetárias praticadas pelos países

Na parte 2 , dia 13/10, irei comentar mais detalhadamente de que forma vem sendo conduzidas as atuações do Banco Central do Brasil na determinação da taxa de juros e operacionalidade dos mercados monetário e cambial e suas consequências para a economia brasileira.

Diego

10/10/2015 - 11h07

SÓ PRA RELEMBRAR: ZELOTES R$ 565 BILHÕES

COMO RASTREAR ESSES LADRÕES? CPMF!

http://democraciapolitica.blogspot.com.br/2015/09/os-misterios-da-operacao-zelotes.html

Silvio Sabá

10/10/2015 - 12h09

Você também é responsável

https://compasnet.wordpress.com/2015/10/10/voce-tambem-e-responsavel/

Edilson José Stocco

10/10/2015 - 00h16

Maria Regina Novaes

09/10/2015 - 22h54

Leiam,por favor,no Tijolaço…texto do físico,Rogério Cezar Cerqueira Leite…O caos “pós-bomba” da turma do impeachment…vale a pena!

sannuto

10/10/2015 - 00h58

Eu li hoje a tarde realmente uma boa recomendação muito bom

Marcos Portela

09/10/2015 - 20h45

JUDICIÁRIO da MÃE JOANA, virou SEGURANÇA PRIVADA de CRIMINOSOS, PRIVATIZARAM a JUSTIÇA para PROTEGER os SONEGADORES da MÍDIA, PARLAMENTARES TRAFICANTES do HELICOCA e BANDIDOS do PSDB/DEM, CORROMPENDO MAGISTRADOS CORRUPTOS, criaram a LAVA JATO e suas DELAÇÕES COMBINADAS, aprovaram o FINANCIAMENTO EMPRESARIAL e a TERCEIRIZAÇÃO na CÂMARA e no TCU criaram um ESPETÁCULO MIDIÁTICO para o julgamento das CONTAS de CAMPANHA da PRESIDENTA, mas com a dificuldade em EXECUTAR o GOLPE de ESTADO, ficaram EXPOSTOS e como não existe CRIME PERFEITO, agora são MONITORADOS por ENTIDADES INTERNACIONAIS, que já prenderam o MARIN e agora INVESTIGAM o CUNHA, que mesmo com CONTAS na SUÍÇA de PROPINA, continua sendo o HERÓI NACIONAL da REDE GLOBO e aclamado pela OPOSIÇÃO como SOMOS TODOS CUNHA, com o propósito de TOMAR o PAÍS de ASSALTO, ROUBANDO o meu VOTO e os da MAIORIA dos BRASILEIROS que ELEGERAM a DILMA em 2014.

Jair Freitas Feitosa

09/10/2015 - 20h06

Sobre os néscios quero apresentar uma frase de um velho político piauiense, Mão Santa: “A ignorância é audaciosa”. Vejam isso: “Bateria transforma ar em líquido para armazenar energia eólica”. http://www.tecmundo.com.br/energia-eolica/31173-bateria-transforma-ar-em-liquido-para-armazenar-energia-eolica-video-.htm