{kind=link}

Consultor legislativo Paulo César Ribeiro Lima concluiu um estudo em que estima que o lucro da Petrobrás este ano será de R$ 29 bilhões, mesmo com os baixos preços do petróleo.

Ou seja, em linha com os lucros de anos anteriores.

A Petrobrás ganha com preço baixo ou alto, em virtude de sua participação também na venda do produto final.

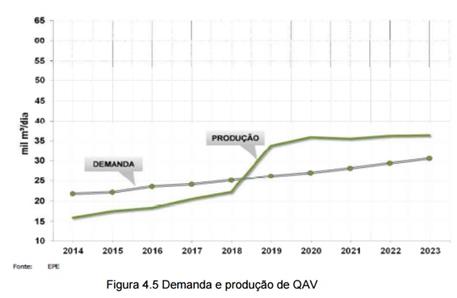

Se o Ministério Público e Sergio Moro não destruírem os planos da empresa de fazer refinarias, teremos superávit de gasolina em pouco tempo, conforme se vê no gráfico abaixo.

{kind=link}

*

O tamanho da crise da Petrobras

SEX, 20/03/2015 – 06:00

ATUALIZADO EM 20/03/2015 – 08:35

Luis Nassif, no jornal GGN.

Preparado pelo consultor legislativo Paulo César Ribeiro Lima, o documento “A situação econômica e operacional da Petrobras” é um bom roteiro para entender a situação da Petrobras e discutir as próximas etapas.

Resultados da Petrobras

Em 2009, com o preço do barril em US$ 58,2 a Petrobras praticou preços acima do mercado internacional, com lucro líquido consolidado de R$ 29 bilhões; em 2013, com o barril a US$ 91,54, preços abaixo e o lucro líquido foi de R$ 23 bilhões.

Para 2015, o trabalho prevê um lucro líquido de R$ 29 bilhões, mesmo com preços baixos de petróleo.

Os dados desagregados

Em 2013, a receita total foi de R$ 304,9 bilhões e o lucro líquido consolidado de R$ 23 bilhões. Com os altos preços do petróleo, Exploração e Produção apresentaram altos lucros e Abastecimento grande prejuízo.

Exploração e Produção R$ 42,2 bilhões,

Abastecimento R$ (17,8) bilhões,

Gás e Energia R$ 1,387 bilhão,

Bicombustíveis R$ (254) milhões,

Distribuição R$ 1,843 bilhão,

Área Internacional R$ 3,775 bilhões,

Corporativo R$ (8,013) bilhões e

Ajustes R$ (215) milhões.

Em 2009, o quadro foi outro, com lucro líquido consolidado de R$ 29 bilhões..

Exploração e Produção, lucro de R$ 19,6 bilhões,

Abastecimento, lucro de US$ 13,3 bilhões.

Com base nesses números, para 2015 o trabalho estima um lucro de aproximadamente R$ 30 bilhões para a Petrobras, assim divididos:

Exploração e Produção de R$ 23 bilhões, admitindo-se um custo de extração de US$ 15 por barril,

Abastecimento de R$ 7 bilhões, supondo-se que, em 2015, a diferença a maior entre o preço praticado no mercado nacional e no mercado internacional seja metade da diferença ocorrida em 2009.

Ou seja, mesmo com a queda do preço internacional, o lucro de 2015 poderá ser similar ao de 2009, período de preços baixos de petróleo, “caso sejam mantidos os preços da gasolina e do óleo diesel ao longo de 2015”.

Custo de produção

O custo de extração de petróleo pela Petrobras é da ordem de US$ 15 por barril. Com cotações mais elevadas, o pagamento da participação governamental passou para US$ 17 por barril. Caindo as cotações, reduz-se também a participação estatal.

Segundo o trabalho, somada a participação governamental e outros custos gerais, o custo de produção de petróleo da Petrobras é da ordem de US$ 28 por barril. O custo de refino, mais US$ 3. No total, US$ 31 por barril. Com as cotações em US$ 56 por barril, a lucratividade média será de US$ 25 por barril.

O pré-sal e o PNG 2014-2022

Com a descoberta do pré-sal, entre 2002 e 2012 os investimentos da Petrobras multiplicaram-se por dez. Em 2012, ela respondeu, isoladamente, por 10% da Formação Bruta de Capital Fixo. De 2012 a 2015, a cadeia do petróleo e gás deverá responder por 60% dos investimentos previstos para o setor industrial.

Em 2013 os investimentos foram de R$ 98 bilhões, contra R$ 79,8 bilhões em 2012.

O PNG (Plano de Negócios e Gestão) 2014-2018 demandaria US$ 44,8 bilhões de empresas parcerias, nas atividades de exploração e produção no Brasil. Na área de Abastecimento, estavam previstos US$ 38,7 bilhões, incluindo os projetos da Refinaria Abreu e Lima, o primeiro trem de refino do Comperj e a construção de 45 navios de transporte de óleo e derivados (Promef). Na área de Gás e Energia foram previstos US$ 10,1 bilhões; na área internacional US$ 9,7 bilhões, dos quais 92% para exploração e produção. Para biocombustíveis, US$ 2,3 bilhões de investimentos para etanol e biodiesel. Na área de Distribuição, mais US$ 2,7 bilhões.

O PNG definiu algumas pré-condições para garantir o financiamento desses investimentos:

– manutenção do grau de investimento;

– retorno dos indicadores de endividamento e alavancagem aos limites em até 24 meses;

– alavancagem (relação dívida/patrimônio líquido) menor que 35%;

– dívida líquida/EBITDA (lucro antes de juros, impostos, depreciação e amortização) menor que 2,5 vezes.

– ausência de emissão de novas ações;

Para garantir o financiamento dos projetos em implantação, mais os projetos em licitação, US$ 182,2 bi seriam provenientes de geração operacional de caixa e desinvestimento; US$ 9,1 bilhões do uso de caixa excedente; US$ 9,9 bilhões da reestruturação dos modelos de negócios e US$ 60,5 bilhões, ou US$ 5,6 bilhões por ano de captações.

E aí e esbarra na perda do grau de investimento pelas agências de risco, quando acelerou os investimentos e não cumpriu com as metas acordadas de redução do endividamento.

O rating da Petrobras

O PNG da Petrobras (período 2014-2018) indicava fluxo de caixa positivo, antes dos dividendos, a partir de 2015.

As metas de redução do endividamento não foram cumpridas. Com novas descobertas de campos gigantes, a empresa pisou novamente no acelerador e no 3o trimestre de 2014 a alavancagem passou a 43% e a relação dívida líquida/EBITDA para 4,63. Esses dados levaram a agência Moody’s a tirar o grau de investimento da companhia.

Mas, por outro lado, os investimentos permitiram a descoberta de volumes recuperáveis de 28 bilhões de barris equivalentes de petróleo apenas na província do pré-sal.

A crítica do trabalho vai por ai. O grande ativo da Petrobras são esses volumes recuperáveis. Mas na contabilidade entram apenas como custos, sem contabilização no patrimônio líquido da companhia como ativos.

A partir dessa constatação, o autor questiona o cálculo de alavancagem por se basear em um patrimônio líquido irreal.

Questiona também a comparação com outras petrolíferas, tendo em vista que a descoberta do pré-sal exigiu grandes investimentos com a consequente redução do lucro líquido.

O valor real dos ativos da Petrobras

O trabalho constata que a integração das atividades de produção, refino e distribuição assegura boa margem de lucro à Petrobras.

Supondo-se um barril de petróleo a US$ 50, o custo de produção de um litro de diesel é de R$ 0,60 e seu valor no mercado internacional é de aproximadamente R$ 1,35 por litro.

O principal fator de barateamento do diesel são os grandes reservatórios, não especificamente as refinarias. É a sinergia entre todos os ativos que garante a rentabilidade.

Justamente devido a essa integração, o analista questiona a avaliação de mercado pelas metodologias convencionais.

Por exemplo, o cálculo do ativo se baseia em uma análise do seu fluxo de resultados, ou VPL (Valor Presente Líquido). A refinaria Abreu e Lima está contabilizada por US$ 18 bilhões. Pelo cálculo do VPL, seu valor seria de US$ 6 bilhões, o que poderia gerar uma baixa contábil da ordem de US$ 12 bilhões.

Mas se levar em conta a sinergia decorrente da verticalização da Petrobras (reservatório de Marlim, navio de transporte, dutos, Terminal Suape, Refinaria Abreu e Lima etc), “é possível que se conclua que esse conjunto de ativos está subavaliado, uma vez que os derivados produzidos terão um custo muito menor que o valor de venda, o que geraria um altíssimo valor presente líquido – VPL”.

http://www.jornalggn.com.br/noticia/o-tamanho-da-crise-da-petrobras