Minhas pesquisas sobre Pasadena prosseguem e tenho novidades. Interessante notar que estou na contramão da grande mídia. Ela só está interessada em escândalo e sensacionalismo. Não há esforço para esclarecer o leitor, e sim deixá-lo atordoado, com suspeitas de tudo e todos.

Já o Cafezinho busca informações que nos permitam entender melhor os processos comerciais que deram origem aos valores pagos pela Petrobrás para adquirir a refinaria.

Nesta sexta-feira, o Globo volta a atacar, com a sua tática goebbeliana de reiterar mentiras ad infinitum até elas se consolidarem como verdade. O editorial de hoje repete a desinformação de que Pasadena foi comprada por US$ 42,5 milhões pela Astra, e que depois vendeu 50% da refinaria à Petrobrás por US$ 360 milhões. Omite-se o “detalhe” de que metade do valor pago pela Petrobrás referia-se a estoques, que foram vendidos e deram lucro. O Globo também omite uma informação já confirmada no Valor de que a Astra investiu US$ 300 milhões na formação de uma trading para operar com a refinaria.

Até então não se sabia o valor pago pela Astra pelos estoques da refinaria de Pasadena, quando assumiu o controle dela em janeiro de 2005.

Agora eu já tenho uma ideia, com base em fontes seguras. Segundo a Jefferies, consultora financeira que vinha fazendo, ao fim de 2004, um extenso estudo sobre as condições financeiras da Crown Central Petroleum, a refinaria de Pasadena iniciou, em junho de 2004, um “processing agreement” (um acordo comercial) com um cliente, cujo nome não é informado, que resultou na venda do estoque inteiro da refinaria. A Jefferies estima – com base em números oficiais da própria refinaria – que esse estoque estava em torno de 1,3 milhões de barris e custou US$ 55 milhões. Para isso, ela usou a cotação de US$ 42,33 o barril de óleo cru, na bolsa de Nova York, em 6 de janeiro de 2004.

No relatório da Astra Transcor de 2005, empresa que adquiriu Pasadena, há referência a este “processing agreement” com a refinaria, que se deu no segundo semestre de 2004.

Observe que a Astra está nitidamente empolgada com os lucros operacionais que a refinaria já estava lhe proporcionando. O “acordo” com Pasadena em 2004 , diz o relatório, foi responsável por 40% do faturamento da companhia belga naquele ano.

Mais uma prova de que Pasadena não era e jamais foi uma “sucata”, conforme a imprensa e seu exército de coxinhas passaram a lhe chamar.

Tem mais. Eu descobri uma reportagem de março de 2001, assinada por Kristine Henry, do The Baltimore Sun, que traz informações essenciais sobre a refinaria de Pasadena.

Em 2001, Henry Rosenberg, que até então possuía 49% das ações da Crown, consegue finalmente comprar as ações que ainda não tinha, pagando US$ 82 milhões. Neste caso, a empresa incluía as refinarias de Pasadena e Tyler e centenas de postos de gasolina. Pasadena, porém, era o ativo, de longe, mais valioso. O valor não inclui os estoques das refinarias, que costumam ficar entre US$ 50 e US$ 100 milhões.

Trecho da matéria, traduzido por mim:

“O acionista Francis Hogle, que também é consultor de investimento, disse que se os Rosenbergs querem pagar US$ 82 milhões para adquirir todas as ações que eles ainda não possuem, então eles devem achar que isso é um investimento que vale a pena.

‘Eu acho que o negócio com refinarias se tornará um bom negócio’, diz o sr.Hogle. ‘Eu não estou contra o senhor Rosenberg; eu gostaria de sentar no mesmo lado da mesa que ele’ “

O problema com Pasadena, que reduzia seu valor em 2004, era o seguinte: havia uma nova legislação ambiental que exigiria investimentos pesados para reduzir o índice de sulfúrio na emissão da refinaria.

A Jefferies tinha interesse em mostrar Pasadena como um ativo que merecia ser comprado, pois estava com bom preço e as perspectivas de valorização do negócio das refinarias eram boas (projeção que se mostrou acertada).

O bom preço (para compradores) da refinaria de Pasadena em 2004 tinha três motivos:

1) O primeiro era a nova legislação ambiental, que exigiria um investimento de US$ 35 milhões, segundo a Jefferies. A data limite para instalar equipamentos menos poluentes era até dezembro de 2007. A Astra, mais tarde, informaria que realizou investimentos de US$ 84 milhões na refinaria.

2) O segundo era que a Rosemore, a dona da Crown, estava afundada em dívidas. A esta altura, 2004, ela já tinha vendido seus postos de gasolina, e só lhe restavam mesmo as duas refinarias, Pasadena e Tyler. A dificuldade financeira da Rosemore vinha afetando a operação com as refinarias, que precisa de um bom capital de giro para adquirir petróleo, uma matéria-prima cara e de preço volátil.

3) A terceira dor de cabeça da Crown, que desvalorizava seus ativos, era a existência de um plano previdenciário para seus funcionários com um déficit de quase US$ 66 milhões.

A Jefferies admite que, se usasse o método tradicional, que calcula o valor de uma refinaria em função de quantos barris pode processar por dia, Pasadena deveria valer US$ 327 milhões, sem os estoques. Isso em 2004!

A Astra acabou fazendo um ótimo negócio. É bom lembrar, contudo, que ao comprar todas as ações da empresa em 2001, Henry Rosenberg passou a ter uma empresa absolutamente familiar e fechada. Seus dados pararam imediatamente de ser disponibilizados. Por isso, as últimas informações abertas de que dispomos da refinaria de Pasadena vão até 2000 ou 2001. Sendo um negócio privado, há dificuldades para se obter detalhes sobre o “acordo comercial” que Pasadena articula com Astra.

Entretanto, pelos dados que temos até agora, sabemos que a Astra gastou o seguinte em Pasadena, antes de vender 50% à Petrobrás.

– US$ 42,5 milhões pelas ações da companhia.

– US$ 55 milhões pelos estoques.

– US$ 300 milhões na Astra trading.

– US$ 84 milhões em investimentos em maquinários.

Total: US$ 481,5 milhões.

É um preço mais compatível com a magnitude de Pasadena. E não estou contabilizando a incorporação das dívidas da empresa, porque precisamos de mais detalhes. Essa questão das dívidas é importante, porque tenho quase certeza que isso também encareceu o preço final de Pasadena, com a Petrobrás obrigada a pagar “garantias bancárias”.

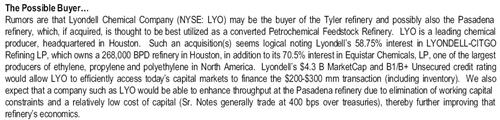

Repito aqui a informação, também da Jefferies, já dada em outro post, de que uma empresa americana do setor, a Lyondell, estava tentando captar até US$ 300 milhões no mercado financeiro para adquirir as refinarias de Pasadena e Tyler, aí incluindo os estoques.

Desses US$ 300 milhões, dois terços, ou US$ 200 milhões, seriam para a aquisição de Pasadena (incluindo estoques).

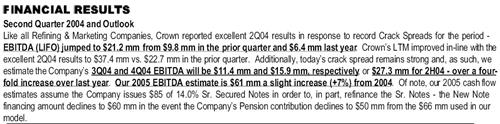

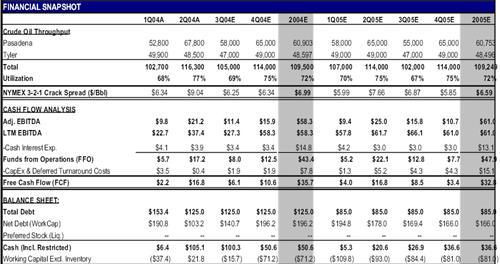

Reproduzo outro trecho da análise da Jefferies, só para reforçar a informação de que Pasadena já era, em 2004 e 2005, uma refinaria lucrativa, em função das margens crescentes. O “crack spread”, ou seja, a diferença entre o preço do petróleo cru e o produto já refinado estava num patamar muito positivo para todas as refinarias.

O texto acima informa que o lucro líquido da companhia (EBITDA) havia saltado para US$ 21,2 milhões no segundo trimestre de 2004, contra US$ 9,8 milhões no trimestre anterior. Para 2005, a Jefferies estima um lucro líquido (EBITDA) de US$ 61 milhões, com aumento de 7% sobre 2004. A maior parte desse valor vem da refinaria de Pasadena.

Apenas com o lucro de 2005 seria possível quitar, com sobras, o valor pago pela Astra pela refinaria em janeiro daquele mesmo ano.

Finalizando o post, gostaríamos de saber, por parte da Petrobrás, qual foi exatamente o faturamento e o lucro da refinaria desde que ela comprou os primeiros 50%, e qual a estimativa para este ano. O blog da companhia continua dando bobeira. Hoje publicaram um post meio autista (com todo o respeito aos autistas), falando que Petrobrás ganhou um prêmio da Revista Época Negócios.

Ora, em primeiro lugar ninguém lê Época Negócios, que pertence as Organizações Globo. Em segundo, esses prêmios apenas servem para alavancar as próprias revistas e convencer as empresas a investirem em anúncios nessas publicações fantasmas, que ninguém lê. A Petrobrás precisa usar o seu blog para passar informações atualizadas e se defender de ataques midiáticos. Como qualquer empresa, a Petrobrás tem de se esforçar para conquistar mentes e corações dos brasileiros, que são, em última instância, os seus principais donos.

Houston Ship Channel – Canal de Houston

Bernardo Arnildo Mallmann

04/04/2014

Meus parabéns pelo jornalismo realmente investigativo.

Miguel do Rosário

04/04/2014

Não entendi. Só estou trazendo informações.

José Valente

04/04/2014

Miguel do Rosário, quantas peneiras voce deve ter em casa?

Mas o Sol é muuuito grande. Vou mandar umas fotos originais de Papai Noel, do Saci, etc. Divirta-se com as lendas do PT.

Abs

Celso Orrico

04/04/2014

Miguel, mais um vez parabenizo pelo belo trabalho no qual nós leigos podemos entender um pouco sobre a compra de Pasadena..

Bom fim de semana

Abraços