Nunca vi um governo que gostasse tanto de apanhar. Há alguns dias, o Estadão publicou um editorial tremendamente agressivo contra o BNDES, o principal instrumento de política de investimento do governo federal, e não vimos nenhuma resposta. O texto usa os dados colhidos por um artigo do Valor, que fala do prejuízo de R$ 700 milhões que o braço de investimentos em ações do BNDES, o BNDESPar, pode ter, ao fechar o balanço de 2012, em função do investimento na empresa LBR, do setor de lacticínios. A LBR está descendo rapidamente a ladeira, fechando fábricas e amargando déficits milionários desde sua criação em 2011. Esclarecendo: o BNDESPar não fechará no negativo; os R$ 700 milhões que – talvez, talvez! – perder com a LBR representarão apenas um lucro líquido menor para a instituição em 2012. O ativo em ações do BNDESPar, em setembro de 2012, já contabilizado o prejuízo com a LBR, estava em R$ 108 bilhões, e o lucro líquido no período Jan/Set 2012 (também já considerando o prejuízo) ficou em R$ 1,5 bilhão.

A crítica ao BNDES é bem vinda, mas como sempre ela se desencaminha ao se transformar num cipoal confuso de informações erradas, exageros sem base estatística e proselitismo ideológico.

Os números do ano calendário de 2012 ainda não fecharam, então vamos usar os números até junho ou novembro de 2012, para verificar se o BNDES “perdeu o rumo”, conforme acusa o título do editorial do Estadão.

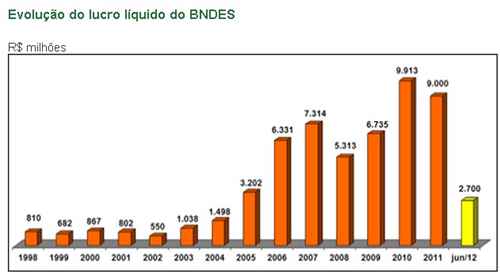

A tabela abaixo refere-se ao lucro líquido do BNDES nos últimos 13 anos:

De 1998 a 2002, o lucro líquido do BNDES foi de R$ 3,7 bilhões. De 2008 a junho de 2012, foi de R$ 33,66 bilhões.

Boa parte deste espetacular aumento dos lucros do BNDES vieram do BNDESPar, seu braço de investimentos societários. E aí que entra toda a confusão deliberada dos grandes jornais, ao tratar do prejuízo da LBR. Eles mencionam apenas um caso de prejuízo, omitindo centenas de casos de sucesso (que são a maior parte).

O BNDES começou a entrar no ramo de investimentos em ações de empresas nacionais em 1974, mas só em 1982 criou a BNDESPar, cujo objetivo é justamente apoiar companhias nacionais, através de compras de ações, incluindo aí ajudas financeiras em processos de fusão e reestruturação. Como lida com o mercado de ações, naturalmente há riscos.

Pode-se atacar à vontade as operações do BNDESPar nos últimos anos, mas não se pode negar que elas proporcionaram lucros bilionários ao banco. O prejuízo com a LBR faz apenas cócegas no patrimônio do BNDESPar.

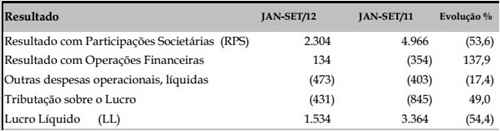

Eis os últimos números disponíveis relativos ao desempenho do BNDESPar, em R$ milhões:

Eles mostram que o lucro líquido no período Jan/Set 12 caiu 54% em relação ao ano anterior, mas mesmo assim ainda se encontra vigorosamente no azul, em R$ 1,53 bilhão. Ou seja, o lucro do BNDESPar (que é apenas um braço do BNDES) em apenas 9 meses, com prejuízo na LBR e tudo, foi bem maior que lucro de todo o BNDES durante os 12 meses de 2002, que foi de R$ 550 milhões.

Entretanto, falamos até agora apenas de lucro líquido, que é para calar a boca dos neoliberais e responder à acusação de má gestão. Mas o BNDES não tem objetivo de produzir lucro, e sim de promover o desenvolvimento. Os lucros são bem vindos porque ajudam a abastecer a caixa do Tesouro Nacional, e permitem ao banco investir em programas sociais sem fins lucrativos.

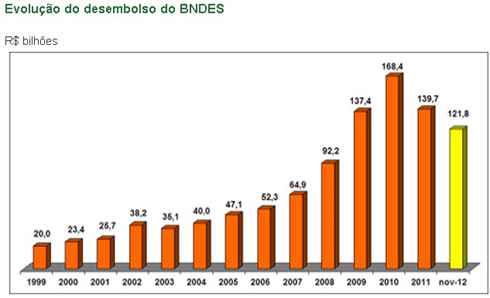

O maior objetivo do banco, todavia, é ofertar crédito às empresas, de todos os tamanhos. E isso aumentou consideravalmente:

O BNDES terminou a era tucana desembolsando R$ 38,2 bilhões em 2002 (e olha que era ano eleitoral). Em 2012, até novembro, já desembolsou R$ 121,8 bilhões.

Há um trecho do editorial do Estadão que é uma falsidade completa:

Com a mudança de rumo, o banco resolveu problemas de grandes empresários engasgados com maus negócios. Privilegiou a clientela dos grandes com uma fatia desproporcional dos empréstimos (..)

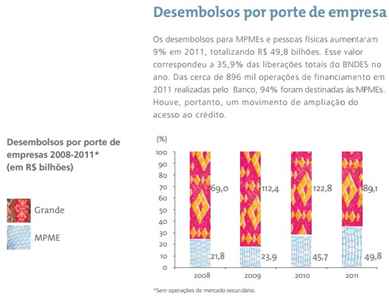

Não é verdade. Nos últimos anos, tem crescido a proporção, em dinheiro e em número de operações, de micro, pequenas e médias empresas na carteira de empréstimos do BNDES. Em 2011, as MPMEs responderam por 36% dos empréstimos totais do banco, ou R$ 49,8 bilhões. Em 2008, a participação dos pequenos havia sido de apenas 22% e nos anos anteriores, bem menos. Em 2011, foram 896 mil operações, ou 94% do total de operações de empréstimo do BNDES naquele ano. Em 2012, a tendência ficou mais ou menos estável.

Na era tucana sim, o BNDES privilegiava os grandes, com um agravante. O BNDES desembolsava pouco, para poucos, e não priorizava a infra-estrutura. E ainda lucrava pouco, deixando de contribuir para a União. O BNDES financiou grande parte das operações de privatização, oferecendo crédito barato para que grupos estrangeiros adquirissem patrimônio nacional. Naqueles anos, o Estadão não acusava o BNDES de ter perdido o rumo…

Dito tudo isso, suponho ser evidente que as operações do BNDESPar devem ser alvos de um minucioso escrutínio público, e de eventuais críticas. Mas todas as cartas devem ser postas na mesa. Não vale ouvirmos apenas um lado só da história. No caso da LBR, pelo que entendi, tratou-se da tentativa, até o momento fracassada, de criar um terceiro grande grupo de laticínios no Brasil, ao lado da DPA, pertencente à Nestlé, e da Brasil Foods (que nasceu da fusão de Sadia e Perdigão). O BNDES já havia ajudado Sadia e Perdigão a saírem do buraco em que se meteram, com a crise de 2008. Fez bem, pois em caso contrário, o mercado de leite no Brasil ficaria monopolizado pela Nestlé, sediada na Suíça.

Nos últimos cinquenta anos, todos os países desenvolvidos deram enormes incentivos financeiros, políticos, diplomáticos e até militares, para ajudarem as grandes empresas de seus países a expandirem seus negócios em escala internacional. E continuam fazendo. Veja a França bombardeando camelos no Mali para ajudar suas empresas instaladas na região. EUA, União Europeia, China, Japão e Coréia do Sul ainda ajudam suas grandes empresas. Acho que o governo brasileiro não deve descartar a estratégia de incentivar o surgimento de grupos nacionais com condições de disputar as grandes batalhas econômicas do século XXI. Obviamente, deve fazê-lo com muita transparência, e pesando os prós e contras de cada ação. A vantagem do BNDESPar é que o governo, além de deixar os camelos em paz, não “dá de graça” dinheiro para as empresas; ele compra parte delas, e com isso tem participação nos lucros, quando estes chegam. Naturalmente, há sempre o risco de uma operação não dar certo, como parece ser o caso da LBR. Avaliando, contudo, a performance geral das operações nos últimos anos, e a espetacular evolução do desembolso e lucro líquido do BNDES (com auxílio luxuoso do BNDESPar), pode-se afirmar que a instituição, mesmo com os tropeços inevitáveis, tem seguido no rumo certo.